经济数据偏紧 纺织市场下跌

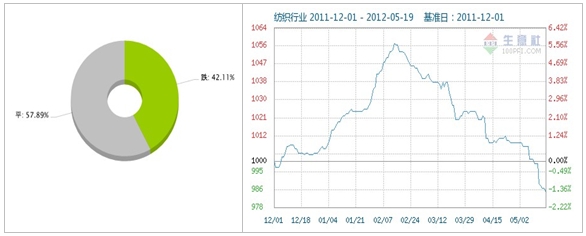

据大宗商品数据商生意社(100ppi.com)价格监测,2012年第20周(5.14-5.18)大宗商品价格涨跌榜中纺织板块环比上升的商品共0种。

环比下降的商品共有8种,跌幅前3的产品分别为皮棉(3级内地)(-1.35%)、PTA(华东)(-1.17%)、涤纶FDY(96F 150D)(-0.99%)。

本周均涨跌幅为-0.33%。

上周,纺织市场全线走低,包括几个主流产品在内的众多上游原料市场纷纷疲软,进入五月以来,纺织市场便开始迅速下跌,悲凉势头一直不减。

5月21日,生意社发布五月中旬BCI指数为-0.62,均涨幅为-2.40%,数据显示,入年以来BCI首次为负,整个大宗品市场跌幅面较上旬继续扩大,下跌幅度继续加深,预示经济形势依然有缩紧走向,后市不容乐观。

棉纺织产业链:上周棉市一改前段时间的盘整行情,开始一路下探,延续进入五月以来的跌价局势。整体跌势较大,国内328级皮棉现货价格周末已经跌进19000元/吨以内,此行情为今年以来的地点,首次跌入1.9万,对后世走势更加不利。另有消息称,近期虽然常规生产季节临近,但是棉纺织企业不论是采购量,还是开几率等都没有明显提升,究其根本便是下游消费的疲软。受经济形势紧缩制约,棉纺织品从出口到内销方面都没有本质改善,另外近期服装大库存一说特别频繁,庞大的库存导致企业生产减少,由此很多企业都借不到大单,或者只能接到小单,而小单又没利润,有的干脆停产,造成整个行业进入胶着期。

化纤产业链:同棉市基本一样,五月随着整体经济形势再次恶劣,整个纺织产业陷入逆境。化纤市场尤为突出。其中以PTA市场为例,上周PTA华东地区现货价格曾一度有超过2%的跌幅,周末出现些许稳定,价格整体跌幅也达到了1%以上。PTA市场下跌的主要原因是上游原料市场的支撑不足,近期原油下跌已成行业重大新闻,因此PTA价格下跌也在预料之中,另外,PX市场的走低也是最直接的原因,近期,亚洲PX价格继续走低,对下游起到联动影响

茧丝绸市场:上周茧丝绸市场继续下跌,进入4月下旬以来,茧丝市场便开始出现波动,开始从高位逐步下跌,而进入4月末,随着广西等地的新茧批量上市,茧丝市场出现急剧下跌,从跌价开始的最高位33万/吨以上,一直跌到近期的将近32万,且市场依然疲软之中。新茧上市后,市场对新产品会起到支持作用,这样来确保蚕农的收益,因此蚕茧的收购价本年依然不低,近期广西地区的新茧收购价基本在37元/公斤左右,因此保证了丝价没有大幅跌价;因此综合影响,虽然有下游消费疲软,产量增加等利空因素制约,单茧丝市场依然做窄幅盘整,不至于大幅回落。