2012年11月棉纱商品情报

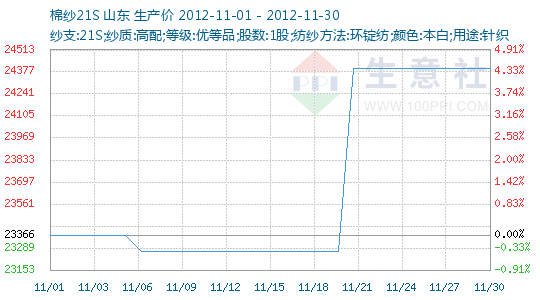

1、 棉纱价格走势

2、棉纱动态

颓败的棉纺织行业:华芳纺织6年重组失败。10月29日,华芳纺织发布关于华芳纺织的股东履行承诺情况的专项公告称,2007年1月25日,华芳集团承诺,夏津资产注入完成后,未来6年内,将逐步实现棉纺业务和资产的整体上市。

今年1~8月,美国从中国进口的纺织品服装,占到其进口总额的40%,这一份额远高于排在第二、三位的越南、印度,后两者的市场份额分别只有7%和5%。中国纺织品服装出口也占到欧盟和日本进口市场的36%和70%以上。这说明“中国制造”的产业优势仍在

10月50家重点大型零售企业服装零售额同比增长10.91%:中华全国商业信息中心的统计数据显示,2012年10月份50家重点大型零售企业零售额同比增长9.54%,较上月提高4.79个百分点;与去年同期相比,零售额增速下滑3.23个百分点,是近几个月以来的最小下滑幅度。

在纺织服装行业低迷的宏观环境下,拟变身时尚服装商,并从传统前道纱线商向集合产业链科技研发和时尚创意的“新型纱线策源地”再造。而11月14日公司退城进区框架协议的签署,或预示着公司转型开始起步

华孚色纺拟在淮北经济开发区新区投资建设年产50万锭色纺纱、5万吨纤维染色色纺工业园项目。项目建设内容包括淘汰落后设备、搬迁改造20万锭老色纺厂、新建20万锭色纺厂、10万锭紧密纺厂等,形成年生产各种纯棉、混纺色纱7.16万吨,精梳棉6000吨的能力。

据中国棉花数据显示,2012年9月我国进口棉纱13.7624万吨,同比增长62.29%;出口棉纱3.5622万吨,同比增长52.33%。另据海关总署发布的历史数据,2012年1~6月,我国累计进口棉纱66.13万吨,同比增长63.24%;累计出口棉纱22.55万吨,同比减少2.97%。2012年9月棉纱进口量仍处高位,而出口量较早期同比大幅增长。由数据可见,我国棉纱在国际上的优势正在逐步丧失。

附加值产品的出口增长同中国大陆和台湾地区的劳动力问题外溢效应联系在一起,仅从中国外溢的订单大约2-3%,这足够巴基斯坦的出口商来满足。欧盟在11月15日豁免巴基斯坦75类产品的关税鼓励欧洲的采购商重新发展同巴基斯坦的合同。

印度纺织部长26日表示,印度2012/13年度将不再禁止棉花出口,2011/12年度库存高及当前市场需求低迷是主要原因,但从ICE的盘面表现来看,投机基金和棉商反应平淡,在全球棉花期末库存比创新高、各主要消费国需求持续疲软的大前提下,印度棉扩大出口是预料中的事。受此消息影响,一些国际棉商和贸易商、印度轧花厂的报价不断增多.