莱因哈特:棉市长时间呆在窄幅区间(08.02)

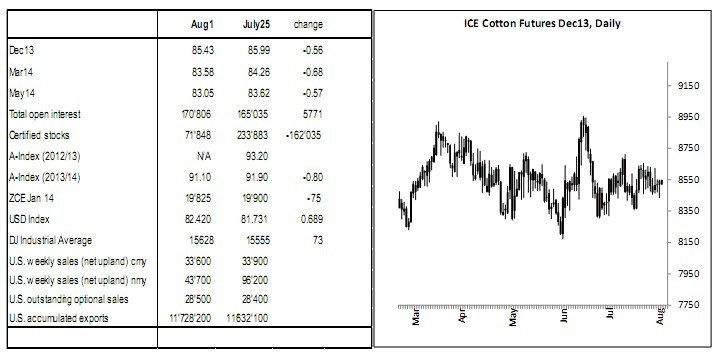

ICE棉花期货-本周依然相当平静。期棉价格局限在当前的短期区间(大约86.50-84.50美分,13年12月合约),但是,不论是涨还是跌,期棉价格都没有找到自己的意愿,以及决定性的突破方式。市场一路回落到85.00美分关口。过去四个交易日结算价都在这个价位的40点之内。期棉成交量较上周略有改善,但是,距离大的成交量很远。期权隐含波动率依然接近本年度的低点。

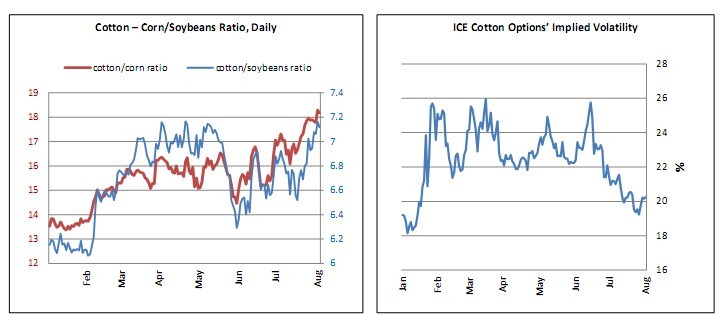

玉米价格疲软,促使棉花-玉米比率创全年新高,远远高于去年同期的比率(12月合约)。棉花-大豆比率也攀升至本年度的高点。

市场在很长时间都处于一个较小的交易区间,问题是这种格局会维持多长时间。短线趋势可能被突破,但是,突破短线趋势可能促使市场持久高于六月高点(89.56美分),尤其是低于6月低点(81.72美分),但目前看,似仍然有点不大可能,而且短期内没有“这种必要”。

美国-西南的大部分地区,尤其是德克萨斯州,最后还是在7月下了雨,绿化了牧场和草场,改善了所有作物的前景,除了那些已经接近成熟的作物。这些雨水带来了希望,但是,干涸的土地还需要更多雨水,才能恢复到正常状态,因为整个地区依然处于大面积干旱。种植者报告,青草和干草情况已经有所改善,高岭地区的棉花和高粱还要等待一段时间,才会有一定程度的改善。7月降雨不合时宜,因为这个阶段通常是全年最干旱的阶段。现在正是高岭地区棉花生长季节的中间阶段。成活的棉花将继续生长到9月份,然后被割掉。在得州中部,谷物已经成熟,玉米将要被收割。当地的棉花受益于近期的降雨。在得州南部,由于种植面积减少,今年产量将减少。现在是收割初期阶段,因此,在这个节骨眼上,这个月份需要的晴朗的收割天气。

中国-本周郑州商交所棉花期货开盘就试着突破6个月的老交易区间,最活跃的14年1月合约成交量很好,在19200元附近创下合约新低。然而,价格未能在这个新水平创造价值,而且很快就挽回了周一的大多跌幅,收盘仅仅下跌75点。因此,整体技术图形保持不变。14年5月和14年1月合约之间的倒挂进一步扩大到1260点,说明市场参与者预期,棉花供应量紧张局势在明年下半年缓解,很可能是由于期待已久的棉花政策变化。

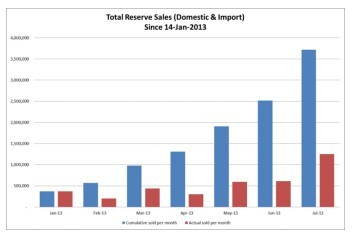

根据承诺,储备棉拍卖活动在周四结束,最后三个拍卖会的平均成交量远远高于100,000吨。相比之下,上个月的日均交易量大约是43,000吨。储备棉从1月以来投放的总量大约372万吨,其中120万吨在7月抛售。这意味着,根据3:1配额计划,增加的400,000吨(配额)将在本月发放给储备棉买家。就目前而言,纺织厂补货情况保持良好,但他们热切地等待政策发展的进一步消息。从宏观经济面看,周一宣布在全国范围审计地方政府债务,股市和期货市场对此都有很大反响,但是最终解释为积极的改革。尽管上周汇丰的快速PMI数据降至11个月最低值,但昨天官方宣布的PMI数据显示,从6月的49.8提高到50.3。