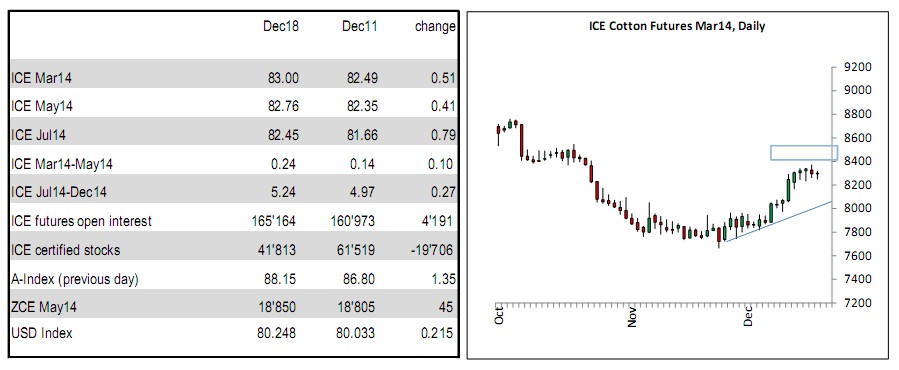

莱因哈特:美棉关键/重要支撑位在80.50-78.50(12.19)

CE棉花期货-本周棉花期货市场相当平静,而且无精打采。虽然未能突破84.00美分,但市场也没有下跌。从本质上讲,价格正在巩固上周的涨幅,并试图努力摆脱一些短期超买交易条件。虽然投机商们再次成为买家(新的多头以及空头回补),但他们还没有启动更大的能量。如果突破和走势高于84.00美分-85美分,市场可能会改变。今天到目前为止,这个区间是期棉价格维持时间最长的区间。

技术面:短期趋势依然友好,关键/重要支撑位在80.50-78.50。突破84.00-85.00美分,应该激活来自多行业的良好买盘,87.50美分将成为最近的上行目标。中期前景依然预示,价格的上下范围将更加宽,如,在可预见的未来,价格不可能确定性突破今年的低点/高点。

美国-美国农业部近期发布的12月棉花供需报告预测,美国棉花产量降至大约1310万包,较2012年减少近25%。这将是2009年生产1220万包以来的最小产量。全国单产预计806磅/英亩;同时也低于去年的887磅记录。这并不奇怪,今年棉花种植带各地区的陆地棉产量预期都会下降,因为收获面积减少以及单产下降。东南地区将连续第三年成为最大产棉区,因为西南部地区干旱,三角洲地区种植面积和收获面积下降,产量降至30年中第二个最小产量。看看积极的一面,三角洲最新的单产预估为1104磅/英亩,这将是该地区连续第二次创新高。西南部地区,陆地棉产量预计430万包,较2012年的520万包减少17%,而放弃率与上年的41%相似。在偏远西部地区,陆地棉产量预计870’000包。今年陆地棉种植面积减少,只有286,000英亩,相比之下,5年平均种植面积为359’000英亩。美国期末库存依然预计在300万包。库存水平和库存-对-用量比都大约在21%,降至3年最低水平。

中国-在达到188500元阻力位(14年5月合约)之后,本周大部分时间,市场都在巩固近期的涨幅,今天空头回补行情突破了盘整态势,创双月新高。如果价格能在188600站稳的话,那么市场预期至少会上涨200点,至19050元。关键阻力位在大约19,250元。最近的支撑位在大约18700元。由于储备机构吃进了几乎所有可交付的棉花,因此,交易很容易受到偶尔的挤兑伤害,只要交易价格低于储备机构的收购价格20400元。

国内纺织厂继续以现买现用的模式采购棉花,纺织厂采购受到ICE期棉价格走强和资金紧张的限制,许多工厂必须在年底还贷。相当多的纺织厂可能在中国新年长假停产。储备公司继续以可观的数量收购国内棉花,本周超越400万吨大关。但储备销售情况仍然温和的多,每天平均15,000包,截止到昨天,整体销售数量为180,000吨。

上周五,中国政府调整了2014年棉花进口浮动进口关税。这个基准将浮动关税进口提高到15,000元/吨(如果价格高于这个水平,关税依然维持在570元/吨)。因此,较目前的水平高出1000元/吨,这意味着,与以前相比,纺织厂将必须为进口棉花多支付200-300元/吨。同时,没有人知道,什么时候以及有多少配额将实际被颁发。剩余的老棉花配额交易价格依然在大约2700元/吨。

西非-马里11月初开始轧花,但11月底/12月初大部分轧花结束。还需要一个月时间,轧花厂才能全部开机运转。到目前为止,质量看起来非常好。棉花慢慢运抵港口,虽然出货量在2月之前都不会太大。今年籽棉价格略低于近期创下的历史新高,但是,依然有足够的吸引力维持棉花种植面积,大部分地区在初期缺少雨水,但现在生长条件良好。我们预期,13/14年棉花将再次略低于100万吨。