棉纺:生产总体放缓 贸易形势下滑

1-4月棉纺织行业经济运行分析

1-4月,我国棉纺织业整体呈现市场价格弱势下行,纱布生产总体放缓,棉制纺织品贸易形势下滑,运行质效下滑。未来,随着棉花政策的调整,棉纺织行业将迎来有利机遇。

市场价格弱势下行

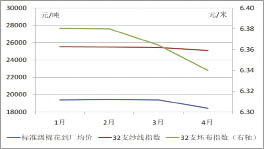

原料价格弱势下跌。1~4月,国内棉花、涤纶短纤、粘胶短纤的原料价格处于下行通道中。截至4月底,三种原料价格分别累计下跌4.9%、10%、5.7%,其主要原因是市场疲软,棉花目标价格补贴政策出台和储备棉投放政策调整,市场预期棉花价格下行,导致原料市场持续下跌。

纱布价格先于棉价下行。今年以来,由于市场需求疲软,新棉花年度调控政策具体细则未出台,市场不确定因素较多,原料价格存在较大的下跌预期,32支纯棉纱线及32支纯棉坯布的价格持续下跌,并先于棉价下行。

2014年棉花及化纤短纤原料月均价格图

数据来源:中国棉纺织行业协会

储备棉政策调整,促进成交量增加。今年4月,储备棉投放政策调整,起拍价从18000元/吨下调至17250元/吨,并配搭棉花进口配额。由于当前国内外棉价差仍在3000元/吨左右,进口棉的性价比依然较高,纺织企业对进口棉需求仍较大。政策的调整刺激了纺织企业购买储备棉的积极性,4月棉量成交为66万吨,是一季度总成交量的1.5倍。

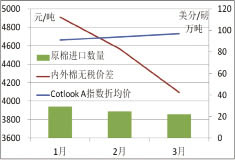

进口棉花同比减少。今年一季度累计进口棉花76万吨,同比下降44.3%。进口棉同比减少主要有三方面原因:首先,一季度配额同比减少,限制了纺企进口棉花;其次,高等级外棉供应量不足,导致国际棉价小幅上涨;第三,内外棉价差略有收窄。

进口棉中,印度棉为44.24万吨,占进口总量的58%,其次是美棉,占进口总量的27%,乌兹别克斯坦棉占6%,澳大利亚棉仅占1%。与2013年相比,印度棉的进口占比增加了一倍,美棉进口占比没有太大变化,澳大利亚棉的进口占比减少了18%。棉花占比变化的主要原因是本年度美棉、澳棉销售已近尾声,新棉上市需待时日。从实际情况看,纺织企业对外棉,尤其是高等级棉花的需求仍然很大。

2014年我国进口棉花月度情况图

数据来源:中国海关、中国棉纺织行业协会

纱布生产总体放缓

开工不足、订单放缓。据调研情况了解,一季度棉纺织企业订单不足,春节假期明显长于往年。4月份,剔除季节因素影响,生产基本恢复正常,但企业反映,往年的旺季至今还未出现,整体形势不如去年同期。从中棉行协跟踪企业情况看,平均开工率同比下滑。

新疆企业方面,内地援疆企业开工率基本在70%左右,新疆本地企业停产面较大,开工率较低。

纱布产量同比减少。由于棉价下跌幅度较大,且纱布价格均持续下跌,下游企业订单极为谨慎,非刚不下单,市场观望情绪浓郁。需求及订单的不足导致了纱布产量同比减少。根据中棉行协跟踪企业数据显示,1~4月纱、布产量分别累计同比减少1.4%、6.0%。由于产销均放缓,企业产成品库存压力较大。

棉制纺织品贸易形势下滑

出口同比下滑,进口放缓。今年一季度我国棉制纺织品出口额为204.4亿美元,同比下降10.4%,进口额为27.2亿美元,同比增长5.6%。与2013年相比,棉制纺织品出口增速下降了23.2个百分比,进口增速下降了18.5个百分比。总体看,一季度我国棉制纺织品进出口贸易较2013年呈现出明显的下滑趋势。

从我国棉制纺织品出口市场看,2014年一季度我国出口中国香港市场出现了两位数的负增长;对东盟增速明显放缓;而对日本的出口依旧低迷,但降幅有所收窄。

从进口市场看,2014年一季度我国自美国、欧盟、中国香港、日本市场进口均同比下降,自东盟进口增速明显放缓。

棉制纺织品进出口贸易主要市场情况

| 棉制纺织品进出口贸易主要市场 | 一季度出口同比增速(%) | 较2013年增速变化(百分点) | 一季度进口同比增速 (%) | 较2013年增速变化(百分点) |

| 全球 | -10.4 | -23.2 | 5.6 | -18.5 |

| 东盟 | 1.7 | -32.0 | 40.3 | -13.1 |

| 美国 | -3.0 | -8.5 | -12.7 | -86.0 |

| 欧盟 | 0.3 | -9.8 | -5.9 | -2.6 |

| 中国香港 | -22.3 | -29.8 | -26.0 | -3.5 |

| 日本 | -2.4 | 5.6 | -7.8 | 2.2 |

数据来源:中国海关

棉纱、棉织物出口同比双降。今年一季度我国累计出口棉织物15.7亿米,同比下降17.42%。出口棉纱线11.95万吨,同比下降3.9%,出口棉纱线价格略有回升。从棉纱线和棉织物的出口情况看,出口数量都同比下降。

棉纱进口增长,增速放缓。今年一季度我国累计进口棉纱线51.26万吨,同比增长5.9%,进口纱继续增长但增速放缓,价格下降,进口单价同比下降2.5%。

一季度累计进口棉纱线51万吨,同比增长6%;进口单价同比下降2.5%。其中,在进口纱市场中,印度占比32%;巴基斯坦占比24%;越南占比15%。其中,巴基斯坦纱占比较去年同期减少5个百分点。在进口纱纱支方面,8~25支占56%,30~47支占31%,两者均较2013年占比增加了14个百分点。进口纱支结构变化与我国纺纱企业平均纱支提升及转型升级有关。

运行质效下滑

从中国棉纺织行业协会跟踪企业情况看,1~4月,棉纺织企业主营业务收入、利润总额均出现不同程度地同比下降,从业人员数量继续同比减少。

从调研实际情况看,行业亏损面有所加大,大多数企业反映,目前企业订单仍然是走量为主,几乎没有利润空间,尤其中小企业经营仍然较为困难。

未来形势仍较严峻

从当前市场形势看,企业反映未来市场形势或仍较为严峻,市场需求缺乏动力,生产常规品种企业压力仍较大,中低支纱生产困难继续加剧。2014年度棉花目标价格补贴政策出台后,市场预计新年度棉价将处于低位,市场下单谨慎,观望情绪浓郁。未来如棉价差能缩小到企业可承受范围之内,企业盼望之前转移出去的订单能够尽快回流国内。

长远看,随着政策的调整,市场改革进程不断加快,将有利于棉纺织行业的长期发展。