ЛЏЯЫЃКбЙСІжЎЯТбАЧѓзЊаЭССЕу

ЁЊЁЊвЛМОЖШЛЏЯЫаавЕОМУдЫааЗжЮі

ЁЁЁЁГіПкдіМгНјПкМѕЩй

1-3дТЛЏЯЫНјГіПкЧщПі

ЕЅЮЛЃКЭђЖж

| НјПк | ГіПк | ОЛГіПк | ||||

| 1~3дТ | ЭЌБШ | 1~3дТ | ЭЌБШ | 1~3дТ | ЭЌБШ | |

| ЛЏбЇЯЫЮЌ | 17.62 | -17.83% | 70.16 | 18.59% | 52.54 | 39.29% |

| ЕгТкГЄЫП | 2.42 | -6.25% | 35.10 | 33.25% | 32.68 | 37.53% |

| ЕгТкЖЬЯЫ | 3.12 | 14.95% | 19.32 | 21.12% | 16.21 | 22.38% |

| НѕТкГЄЫП | 3.57 | -14.82% | 3.46 | 6.76% | -0.11 | |

| ыц Тк | 3.99 | -32.25% | 0.46 | 135.82% | -3.54 | |

| еГНКГЄЫП | 0.14 | -28.49% | 2.08 | 5.28% | 1.94 | 9.11% |

| еГНКЖЬЯЫ | 2.05 | -46.95% | 4.15 | -25.61% | 2.10 | 22.48% |

| АБ Тк | 0.54 | 23.80% | 0.95 | -28.08% | 0.40 | -54.07% |

ЁЁЁЁвЛМОЖШЃЌЮвЙњЙВНјПкЛЏЯЫ17.62ЭђЖжЃЌЭЌБШМѕЩй17.83%ЃЛГіПк70.16ЭђЖжЃЌЭЌБШдіМг18.59%ЃЌБШШЅФъЭЌЦкЬсИп11.19ИіАйЗжЕуЃЛОЛГіПк52.54ЭђЖжЃЌЭЌБШДѓЗљдіМг39.29%ЃЌЬсИп25.79ИіАйЗжЕуЁЃГіПкжївЊВњЦЗШдШЛЪЧЕгТкГЄЫПКЭЕгТкЖЬЯЫЃЌЗжБ№еМЛЏЯЫГіПкзмСПЕФ50.03%КЭ27.54%ЁЃ

ЁЁЁЁКЯЯЫдСЯНјПкСПМЬајМѕЩйЁЃвЛМОЖШЃЌКЯЯЫдСЯНјПк309.18ЭђЖжЃЌЭЌБШМѕЩй12.84%ЁЃЦфжаЃЌPTAЁЂCPLЕФНјПкСПМЬајДѓЗљЯТНЕЃЌОлѕЃАЗЧаЦЌНјПкСПвВДѓЗљЯТНЕ65%ЁЃЙњФкеГНКЯЫЮЌаавЕЕФПьЫйЗЂеЙдіМгСЫЖддСЯЕФашЧѓЁЃвЛМОЖШЃЌШЫЯЫдСЯНјПк58.96ЭђЖжЃЌЭЌБШдіМг26.01%ЃЌЦфжа90%ЪЧФОНЌЁЃ

ЁЁЁЁПтДцбЙСІШддк

ЛЏЯЫжївЊВњЦЗдТФЉПтДцЬьЪ§БфЛЏЧщПі

| 2013ФъФЉ | 2013Фъ3дТФЉ | 1дТФЉ | 2дТФЉ | 3дТФЉ | 4дТФЉ | |

| ЕгТкГЄЫПPOY | 15 | 30 | 15 | 23 | 16 | 12 |

| ЕгТкГЄЫПDTY | 24 | 35 | 26 | 34 | 27 | 26 |

| ЕгТкГЄЫПFDY | 18 | 29 | 16 | 22 | 15 | 13 |

| ЕгТкЖЬЯЫ | 12 | 21 | 13 | 18 | 5 | 7 |

| Нѕ Тк | 36 | 30 | 37 | 41 | 41 | 40 |

| ыц Тк | 10 | 10 | 13 | 13 | 12 | 9 |

| АБ Тк | 21 | 23 | 21 | 23 | 25 | 26 |

| еГНКГЄЫП | 80 | 77 | 88 | 86 | 82 | 79 |

| еГНКЖЬЯЫ | 20 | 17 | 20 | 20 | 29 | 26 |

ЁЁЁЁВПЗжЦЗжжПтДцбЙСІШдШЛНЯДѓЁЃЕгТкPOYЁЂFDYКЭЕгТкЖЬЯЫЃЌзд3дТЯТбЎЫцзХаЁЭњМОЕФЕНРДЃЌПтДцУїЯдЯТНЕЁЃНѕТкЁЂеГНКГЄЫПЁЂеГНКЖЬЯЫЕФПтДцГжајДІгкИпЮЛЃЌАБТкПтДцвВгаЩЯЩ§ЧїЪЦЁЃ

ЁЁЁЁаЇвцЮДМћКУзЊ

1-3дТЛЏЯЫаавЕОМУаЇвцЧщПі

ЕЅЮЛЃКвкдЊ

| РћШѓзмЖю | ПїЫ№ЦѓвЕПїЫ№Жю | |||||

| 1-3дТ | ШЅФъЭЌЦк | ЭЌБШ | 1-3дТ | ШЅФъЭЌЦк | ЭЌБШ | |

| ЛЏЯЫ | 37.92 | 36.15 | 4.90% | 22.86 | 17.06 | 34.00% |

| ЦфжаЃКШЫЯЫ | 14.59 | 16.17 | -9.77% | 5.68 | 3.59 | 58.00% |

| НѕТк | 7.07 | 5.56 | 27.14% | 0.86 | 0.33 | 156.13% |

| ЕгТк | 8.29 | 9.76 | -15.07% | 13.14 | 9.87 | 33.10% |

| ыцТк | -0.19 | -0.002 | 0.34 | 0.13 | 167.66% | |

| ЮЌТк | 0.14 | -0.41 | 0.09 | 0.44 | -79.23% | |

| БћТк | 0.82 | 0.70 | 17.89% | 0.10 | 0.13 | -25.21% |

| АБТк | 5.08 | 2.15 | 136.29% | 0.27 | 0.85 | -68.66% |

| ЦфЫћКЯГЩЯЫЮЌжЦдь | 1.49 | 1.51 | -1.45% | 1.17 | 0.78 | 49.05% |

ЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌвЛМОЖШЃЌЮвЙњЛЏЯЫаавЕЪЕЯжРћШѓзмЖю37.92вкдЊЃЌЭЌБШдіГЄ4.9%ЁЃаавЕПїЫ№Уц29.83%ЃЌЭЌБШТдЯТНЕ0.18ИіАйЗжЕуЃЌПїЫ№ЦѓвЕПїЫ№ЖюЭЌБШДѓЗљдіМг34%ЁЃаавЕЦНОљРћШѓТЪНі2.44%ЁЃЕгТкаавЕРћШѓзмЖюЭЌБШМѕЩй15.07%ЁЃАБТкаавЕаЇвцСМКУЃЌРћШѓзмЖюДѓЗљдіГЄ1.36БЖЃЌвЛЗНУцЪЧгЩгкМлИёЩЯеЧЃЌСэвЛЗНУцвВгыАБТкаавЕММЪѕНјВНЁЂГЩБОЯТНЕгаЙиЁЃШЫдьЯЫЮЌгЏРћжївЊБэЯждкДзЫсЯЫЮЌЃЌеГНКЯЫЮЌаавЕдЫааБШНЯРЇФбЁЃ

ЁЁЁЁ

гАЯьаавЕдЫааЕФжївЊвђЫи

ЁЁЁЁЙњУёОМУДцдкЯТаабЙСІ

ЙњФкЩњВњзмжЕдіГЄЫйЖШ

ЙцФЃвдЩЯЙЄвЕдіМгжЕдіЫй

ЙЬЖЈзЪВњЭЖзЪЃЈВЛКЌХЉЛЇЃЉУћвхдіЫй

ЙЄвЕЩњВњепГіГЇМлИёеЧЕјЧщПі

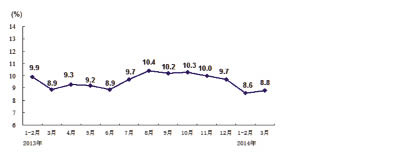

ЁЁЁЁGDPдіЫйЁЂЙЬЖЈзЪВњЭЖзЪдіЫйЁЂЙЄвЕЩњВњепГіГЇМлИёОљГЪЯТНЕЬЌЪЦЁЃдТЖШРДПДЃЌ3дТЗнЙцЩЯЙЄвЕдіМгжЕдіЫйКЭPMIжИЪ§гаЛиЩ§ЪЦЭЗЃЌБэУїЮвЙњжЦдьвЕгаЦНЮШдіГЄЕФЪЦЭЗЁЃ