化纤:压力之下寻求转型亮点

――一季度化纤行业经济运行分析

一季度化纤行业经济运行分析

经历了21世纪初期发展黄金十年的中国化纤,同中国纺织经济一样,现如今已经走进了深入调整期。在这样一个特殊而又关键的时期,中国化纤2014年第一季度发展的情况到底怎样,也牵动着整个行业的心。不妨从最为真实的数据入手,分析中国化纤的最新动向。

行业运行基本情况

生产增速回落

1-3月化纤生产情况

| 1-3月产量(万吨) | 同比 | 同期增速 | 2013全年增速 | |||

| 化学纤维 | 971.83 | 4.79% | 5.53% | 11.20% | ||

| 人造纤维 | 103.01 | 4.44% | 11.30% | 32.43% | ||

| 粘胶短纤 | 77.13 | 7.28% | 31.95% | |||

| 粘胶长丝 | 5.34 | -3.95% | 4.37% | |||

| 合成纤维 | 868.82 | 4.83% | 5.35% | 9.43% | ||

| 涤 纶 | 758.92 | 4.31% | 9.46% | |||

| 锦 纶 | 55.19 | 7.56% | 15.03% | |||

| 腈 纶 | 17.69 | -0.49% | -1.93% | |||

| 维 纶 | 2.9 | 75.19% | 47.83% | |||

| 丙 纶 | 5.9 | -20.56% | 20.96% | |||

| 氨 纶 | 10.54 | 18.78% | 16.29% | |||

化纤产量增速继续回落。1-3月份,化纤产量971.83万吨,同比增长4.79%,增速比去年同期下降0.74个百分点。其中,行业的最大品种涤纶产量758.92万吨,同比增长4.31%,占合成纤维总产量的87.35%,占化纤总产量的78.09%。

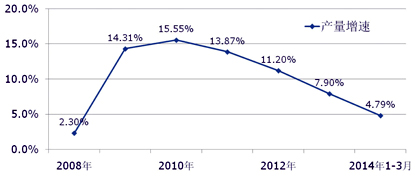

近几年化纤生产增速变化

化纤产量增速继续回落。2008年爆发的世界经济危机,使我国化纤产量增速下降到仅为2.3%的水平。2009、2010年化纤行业快速恢复,产量保持15%上下的增长速度。自2011年起,化纤产量增长速度逐年下降,一方面是由于化纤行业已经形成庞大的规模基础,高基数导致增长速度下降,另一方面也是行业转变增长方式的体现。

开工出现分化

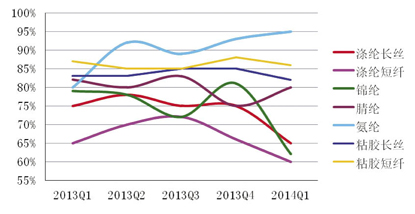

化纤行业开工情况出现分化。涤纶长丝、涤纶短纤、锦纶行业开工率明显下滑,并且低于去年同期水平,尤其是春节前后的开工率跌至近几年的最低水平;腈纶、粘胶长丝、粘胶短纤开工正常,开工率保持在80%以上;氨纶行业延续了去年的良好势头,开工率在95%。

化纤主要子行业开工情况

投资热潮未现

1-3月化纤行业固定资产投资情况

| 新开工项目数 | 同比(%) | 实际完成投资额(亿元) | 同比(%) | |

| 化学纤维制造业 | 151 | 1.34 | 181.97 | 5.05 |

| 纤维素纤维原料及纤维制造 | 44 | -4.35 | 47.01 | 24.81 |

| 化纤浆粕制造 | 5 | 0 | 4.12 | -37.32 |

| 人造纤维制造 | 39 | -4.88 | 42.89 | 37.94 |

| 合成纤维制造 | 107 | 3.88 | 134.96 | -0.44 |

| 锦纶纤维制造 | 9 | 28.57 | 22.99 | 0.66 |

| 涤纶纤维制造 | 35 | -43.55 | 57.29 | -17.04 |

| 腈纶纤维制造 | 2 | 100 | 0.18 | -60.11 |

| 维纶纤维制造 | 2 | 100 | 2.07 | 143.44 |

| 丙纶纤维制造 | 3 | 50 | 5.34 | 112.96 |

| 氨纶纤维制造 | 11 | 120 | 7.19 | -9.81 |

| 其他合成纤维制造 | 45 | 80 | 39.89 | 25.2 |

行业新开工项目数同比增长1.34%,实际完成投资181.97亿元,同比增长5.05%,增速比去年同期回落5.84百分点。其中,涤纶行业新开工项目数大幅减少43.55%,投资额也减少17.04%;锦纶投资额与上年同期持平;人造纤维投资额同比增加37.94%;维纶和丙纶行业投资额虽然增长超过1倍,但实际投资额不大。

出口增加进口减少1-3月化纤进出口情况

单位:万吨

| 进口 | 出口 | 净出口 | ||||

| 1~3月 | 同比 | 1~3月 | 同比 | 1~3月 | 同比 | |

| 化学纤维 | 17.62 | -17.83% | 70.16 | 18.59% | 52.54 | 39.29% |

| 涤纶长丝 | 2.42 | -6.25% | 35.1 | 33.25% | 32.68 | 37.53% |

| 涤纶短纤 | 3.12 | 14.95% | 19.32 | 21.12% | 16.21 | 22.38% |

| 锦纶长丝 | 3.57 | -14.82% | 3.46 | 6.76% | -0.11 | |

| 腈 纶 | 3.99 | -32.25% | 0.46 | 135.82% | -3.54 | |

| 粘胶长丝 | 0.14 | -28.49% | 2.08 | 5.28% | 1.94 | 9.11% |

| 粘胶短纤 | 2.05 | -46.95% | 4.15 | -25.61% | 2.1 | 22.48% |

| 氨 纶 | 0.54 | 23.80% | 0.95 | -28.08% | 0.4 | -54.07% |

一季度,我国共进口化纤17.62万吨,同比减少17.83%;出口70.16万吨,同比增加18.59%,比去年同期提高11.19个百分点;净出口52.54万吨,同比大幅增加39.29%,提高25.79个百分点。出口主要产品仍然是涤纶长丝和涤纶短纤,分别占化纤出口总量的50.03%和27.54%。

合纤原料进口量继续减少。一季度,合纤原料进口309.18万吨,同比减少12.84%。其中,PTA、CPL的进口量继续大幅下降,聚酰胺切片进口量也大幅下降65%。国内粘胶纤维行业的快速发展增加了对原料的需求。一季度,人纤原料进口58.96万吨,同比增加26.01%,其中90%是木浆。

库存压力仍在

化纤主要产品月末库存天数变化情况

| 2013年末 | 2013年3月末 | 1月末 | 2月末 | 3月末 | 4月末 | |

| 涤纶长丝POY | 15 | 30 | 15 | 23 | 16 | 12 |

| 涤纶长丝DTY | 24 | 35 | 26 | 34 | 27 | 26 |

| 涤纶长丝FDY | 18 | 29 | 16 | 22 | 15 | 13 |

| 涤纶短纤 | 12 | 21 | 13 | 18 | 5 | 7 |

| 锦 纶 | 36 | 30 | 37 | 41 | 41 | 40 |

| 腈 纶 | 10 | 10 | 13 | 13 | 12 | 9 |

| 氨 纶 | 21 | 23 | 21 | 23 | 25 | 26 |

| 粘胶长丝 | 80 | 77 | 88 | 86 | 82 | 79 |

| 粘胶短纤 | 20 | 17 | 20 | 20 | 29 | 26 |

部分品种库存压力仍然较大。涤纶POY、FDY和涤纶短纤,自3月下旬随着小旺季的到来,库存明显下降。锦纶、粘胶长丝、粘胶短纤的库存持续处于高位,氨纶库存也有上升趋势。

效益未见好转

1-3月化纤行业经济效益情况

单位:亿元

| 利润总额 | 亏损企业亏损额 | |||||

| 1-3月 | 去年同期 | 同比 | 1-3月 | 去年 | 同比 | |

| 同期 | ||||||

| 化纤 | 37.92 | 36.15 | 4.90% | 22.86 | 17.06 | 34.00% |

| 其中:人纤 | 14.59 | 16.17 | -9.77% | 5.68 | 3.59 | 58.00% |

| 锦纶 | 7.07 | 5.56 | 27.14% | 0.86 | 0.33 | 156.13% |

| 涤纶 | 8.29 | 9.76 | -15.07% | 13.14 | 9.87 | 33.10% |

| 腈纶 | -0.19 | -0.002 | 0.34 | 0.13 | 167.66% | |

| 维纶 | 0.14 | -0.41 | 0.09 | 0.44 | -79.23% | |

| 丙纶 | 0.82 | 0.7 | 17.89% | 0.1 | 0.13 | -25.21% |

| 氨纶 | 5.08 | 2.15 | 136.29% | 0.27 | 0.85 | -68.66% |

| 其他合成纤维制造 | 1.49 | 1.51 | -1.45% | 1.17 | 0.78 | 49.05% |

国家统计局数据显示,一季度,我国化纤行业实现利润总额37.92亿元,同比增长4.9%。行业亏损面29.83%,同比略下降0.18个百分点,亏损企业亏损额同比大幅增加34%。行业平均利润率仅2.44%。涤纶行业利润总额同比减少15.07%。氨纶行业效益良好,利润总额大幅增长1.36倍,一方面是由于价格上涨,另一方面也与氨纶行业技术进步、成本下降有关。人造纤维盈利主要表现在醋酸纤维,粘胶纤维行业运行比较困难。

影响行业运行的主要因素

国民经济存在下行压力

国内生产总值增长速度

规模以上工业增加值增速

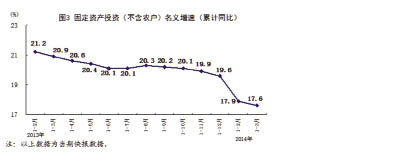

固定资产投资(不含农户)名义增速

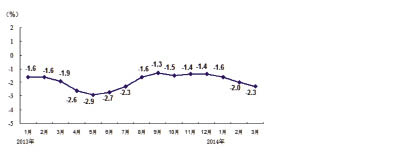

工业生产者出厂价格涨跌情况

GDP增速、固定资产投资增速、工业生产者出厂价格均呈下降态势。月度来看,3月份规上工业增加值增速和PMI指数有回升势头,表明我国制造业有平稳增长的势头。

下游需求较弱

与往年相比,今年春节放假时间整体有所提前,1月份江浙织机开机率迅速下滑,春节期间降至10%以下,节后织机陆续开启,3、4月份呈现旺季走势,至4月底,喷水织机开机率在8~9成,圆机在7~8成,海宁经编9成。

1-3月化纤下游主要相关产品生产情况

| 品 种 | 单位 | 1~3月产量 | 同比增速 | 去年同期增速 | 增速变化 |

| 纱 | 万吨 | 836.97 | 6.32% | 10.72% | -4.4 |

| 其中:棉混纺纱 | 万吨 | 96.35 | 4.48% | ||

| 化学纤维纱 | 万吨 | 126 | 15.66% | ||

| 布 | 亿米 | 150.88 | 2.55% | 4.01% | -1.46 |

| 其中:棉混纺布 | 亿米 | 27.45 | 11.00% | ||

| 化学纤维布 | 亿米 | 39.26 | 3.62% | ||

| 非织造布 | 万吨 | 69.63 | 4.67% | 9.32% | -4.65 |

| 帘子布 | 万吨 | 18.96 | -8.85% | ||

| 绒线(毛线) | 万吨 | 8.93 | -4.96% | 3.47% | -8.43 |

| 毛机织物(呢绒) | 亿米 | 1.17 | -1.94% | 38.50% | -40.44 |

| 蚕丝及交织机织物 | 亿米 | 1.7 | -4.76% | -2.15% | -2.61 |

一季度,我国化纤下游主要产品中,纱、布等大宗产品产量虽实现正增长,但增速比去年同期均有所回落。

今年春节前后,织造企业停工早、复工晚,空档期较长,但3、4月份的季节性需求逐步体现。

面料市场成交也恢复到了快速上涨的轨道上,这对我国化纤市场形成了一定的支撑。从这个层面上看,市场形势有好转的可能。

原料价格下跌

| 1月2日 | 5月4日 | 跌幅 | |

| PX | 1429 | 1178 | -17.60% |

| PTA | 7380 | 6100 | -17.30% |

| 涤纶POY | 9800 | 9180 | -6.30% |

| 涤纶短纤 | 9880 | 8740 | -11.50% |

今年聚酯链产品价格走势与原油出现背离,产业链价格更多是自下往上产生影响。

1、2月份,由于聚酯工厂停产较多,PTA价格持续下滑,PX供应面充足,价格也跟随PTA下跌。

3月中旬,受国内经济数据低于预期、PX价格大跌导致PTA成本塌陷,市场心态一边倒看空,投机资金借机做空,PTA期货大跌拖累现货市场。

3月下半旬开始,下游需求回暖带动涤纶价格回升,原料价格也探底企稳,但随着PTA前期停车装置重启和新装置投产,加上PTA期货持续走弱,PTA现货市场弱势下行,PX价格也震荡小幅回落。

涤纶产品价格跌幅小于原料,加工利润空间放大,效益有所好转。

但价格下跌使得企业对市场信心不足,操作谨慎,库存向产业链前端转移,导致化纤企业库存损失巨大。

产能集中释放

2014年投产的聚酯项目

| 企业名称 | 产能 | 投产日期 | 配套产品 |

| 三房巷 | 30 | 1月 | 聚酯薄膜,目前产切片 |

| 古纤道 | 50 | 3.17 | 前期切片,后期30万吨工业丝+切片 |

| 新凤鸣(中盈) | 25 | 3月底 | 半光POY |

| 绍兴远东 | 10 | 3月底 | 半光FDY |

| 桐昆(恒邦) | 20 | 4.17 | 阳离子POY |

| 20 | 4.21 | 半光POY,先做切片 | |

| 盛虹(国望高科) | 25 | 4.2 | 有光POY+FDY |

| 安阳化学(龙宇) | 30 | 4月底 | 瓶片(已计入2013年新增,实际今年4月正式开车) |

| 龙溪湾 | 20 | 5月初 | 半光FDY |

| 三房巷 | 20 | 5月初 | 半光POY+FDY |

| 合计 | 250 |

今年以来,聚酯新增产能250万吨,其中薄膜30万吨、瓶片30万吨、涤纶和切片190万吨。预计全年有400多万吨聚酯投产。

短纤和棉花价差缩小

受到国内棉花收储政策调整的影响,3、4月份棉价保持走跌态势,两个月跌幅1420元/吨。而涤短、粘短价格小幅回升,导致和棉花的价差快速缩小,对涤短、粘短的市场用量产生一定影响。

全年行业运行情况预测

大部分化纤企业认为今年一季度生产经营综合状况一般,对二季度的预期也不乐观,但比一季度有所好转,产销和盈利都有所增加,超过半数的企业预期国内纺织服装市场也有所增长。

2014年国民经济将保持平稳增长势头,纺织行业也有望保持稳中向好走势,对化纤市场将起到一定的拉动作用。同时,化纤市场已经处于十年来第二低位,不具备继续下跌的空间。

但今年聚酯以及聚酯原料新增产能压力依然很大,市场形势不容乐观,全年化纤市场整体可能保持弱势盘整走势,但小品种可能成为行业亮点。

产量预计全年产量4350万吨,增长6%左右。进出口预计进口量减少10%左右,出口量达308万吨,增长15%左右。经济效益预计利润总额与上年持平或略有增长,运行质量有所好转,化纤企业还需坚定信心继续前行。