部分棉企开秤收购 直补细则呼之欲出

2014年8月14-20日,国内棉花市场价格小幅下跌,其中代表内地2129B级棉价格的国家棉花价格A指数(CNCotton A)均价17799元/吨,较上周下跌19元/吨;代表内地3128B级棉价格的国家棉花价格B指数(CNCotton B)均价17120元/吨,下跌18元/吨。

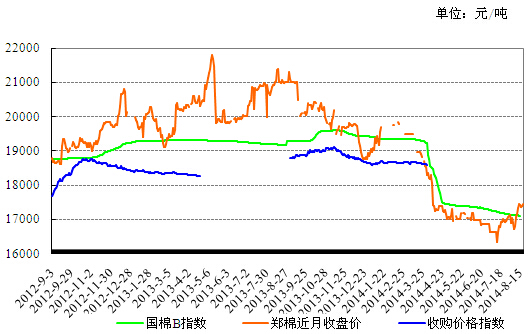

2012年度以来国棉B指数、郑棉近月合约收盘价与收购价格指数走势对比图

当周,国内各主产棉区棉花进入坐桃高峰期,陆续可见棉桃吐絮,已有棉农零星采摘籽棉。要说当周棉花市场的最大亮点,无疑是已经有棉企开秤收购籽棉,其中湖北省某200型企业于8月16日开秤,收购籽棉以淡点污棉2级为主,价格在3.3-3.4元/斤;南疆阿克苏地区个别轧花厂开秤试轧,收购价格为7.0-7.2元/公斤(白棉3级以上)。由于目前新花采摘量有限且收购价格低于棉农心理预期,棉企收购量较小。根据目前棉花长势,预计新花大量上市将在10月份前后,眼下多数棉企仍在观望,计划9月下旬入市收购的占大多数。

当周,储备棉成交量较上周有所增加,截至8月20日,2013年度储备棉累计出库成交251.21万吨,其中国产棉成交235.99万吨;进口棉成交15.22万吨。不过,由于下游市场需求没有好转,又遭遇纺织传统淡季,加上对新年度棉花价格大幅下跌的预期,纺织企业大多减少原料库存,不敢大量存棉。8月中旬以来中国各主港除SM、GM级澳棉有些看货成交外,中后期装运的西非棉、印度棉、中亚棉基本走不动货,卖家只得大幅度增加2014/15年度美棉、澳棉的报价和装运,减少2013年度陈棉的报价。据了解,进入8月份限产抛货的纺织企业有所增多,开工率回升困难,目前纯棉高支纱销售压力明显大于其他品种,企业让利促销也难激发下游采购热情。

值得注意的是,中国7月份进口棉花28.03万吨,较上月增长28.4%,但同比减少17%,引发市场对中国需求下降的担忧,同时美棉期末库存不断调升,而中国很可能会收紧配额和进口政策,因此ICE期棉合约应谨慎看待,上线65美分、下线60美分是目前棉商和纺织企业关注的焦点。另外,时至今日,市场对目标价格细则出台的预期不断增强,尤其目前已有棉企开秤收购,各方翘首期盼,相信与细则“见面”的日子不远了。