丝绸行业下行压力增大

□中国丝绸协会

2014年上半年丝绸行业经济运行企稳回升,但经济增长乏力且下行压力较大,出口贸易全面下降,预计全年出口金额下降幅度在8%左右。

运行

丝绸产品产量持平企业亏损幅度较大

2014年1~6月,据国家统计局对406家规模以上缫丝绢纺企业统计,丝产量79165吨,同比增长7.16%,其中39家绢丝企业绢丝产量5686吨,同比下降8.11%;273家规模以上织绸企业绸缎产量36998万米,同比下降1.38%;119家蚕丝被企业蚕丝被产量1130万条,同比下降0.34%。

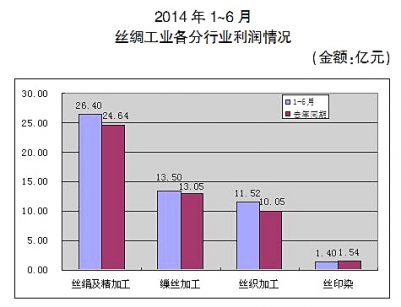

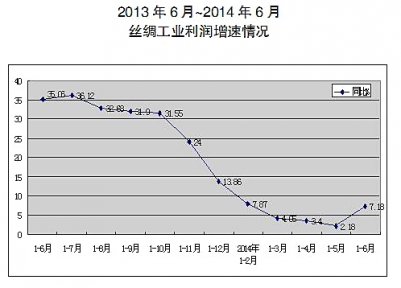

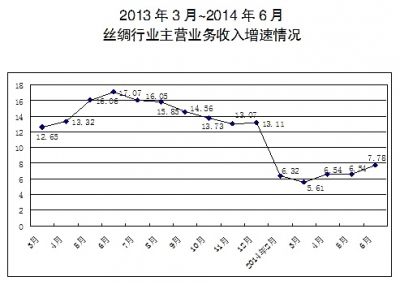

2014年1~6月,据国家统计局对956家丝绢纺织及精加工规模以上工业企业统计,全行业主营业务收入607.3亿元,同比增长7.78%;利润26.41亿元,同比增长7.18%,其中缫丝加工实现利润13.5亿元,同比增长3.41%,丝织加工实现利润11.52亿元,同比增长14.64%,丝印染加工实现利润1.4亿元,同比下降9.56%。总体来看,二季度全行业主营业务收入增速逐步走出下行通道,行业利润增速出现暂时性拐点。

从其他经济指标看,1~6月丝绢纺织及精加工行业亏损企业亏损总额2.63亿元,同比增长43.18%;企业存货133.9亿元,同比增长6.89%;企业营业费用同比增长9.72%,管理费用同比增长4.79%,财务费用同比增长3.29%,其中利息支出同比增加2.8%。1~6月的数据显示,丝绢纺织及精加工行业企业的产品库存压力仍然较大,企业营业、管理、财务等成本费用增速虽然有所下降,但仍对上半年行业利润的提升造成了一定的影响,因此导致企业亏损总额增幅较大。

出口

商品出口量价齐跌茧丝价格振荡下行

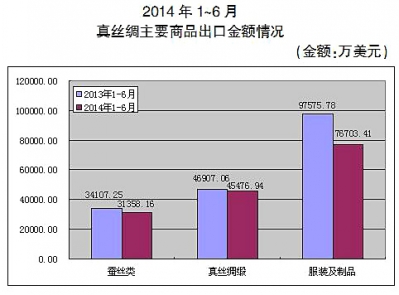

据海关统计,1~6月全国真丝商品出口15.35亿美元,同比下降14.03%。丝类产品出口6567.5吨,同比下降15.5%,出口金额3.14亿美元,同比下降8.06%,单价同比增长8.82%。其中生丝出口2879.51吨,同比下降5.89%,金额15869.06万美元,同比下降5.57%;真丝绸缎出口数量7808.91万米,同比下降9.73%,金额4.55亿美元,同比下降3.05%,单价增长7.38%,其中坯绸出口数量5869.27万米,同比下降4.92%,出口金额3.1亿美元,同比下降2%,单价同比增长3.13%;丝绸服装及制品出口7.67亿美元,同比下降21.39%,其中真丝绸服装出口4900万件,同比下降74.31%,金额5.05亿美元,同比下降28.12%。

1~6月全国真丝绸商品出口主要呈现以下特征:

主要商品出口量额齐跌。蚕丝类和绸缎类原料性商品出口金额分别下降8.06%和3.05%,出口数量分别下降15.5%和9.73%。但在出口单价方面,生丝出口价格同比上涨8.82%,绸缎价格同比上涨7.38%。真丝绸服装出口数量和金额同比分别下降74.31%和28.12%。较去年同期相比,降幅分别达到144.95个百分点和54.91个百分点,但出口价格同比增长179.89%。

真丝绸商品出口增长乏力。从1~6月出口金额单月数据看,除2月份受国内春节长假季节性因素影响出现较大下降及3月份恢复性的增长外,4~6月走势相对平稳,但整个上半年出口金额明显低于2013年同期,表明行业出口形势较为严峻。

主要省市出口整体下滑。从出口各省市排名前10位情况看,1~6月份真丝绸商品出口前五名:浙江、江苏、广东、上海、四川五个省市除上海外同比基本持平,其余四个省的真丝绸商品出口金额同比均出现了不同程度下降,其中四川和江苏下降幅度较大,分别下降了18.67%和17.63%。出口排名前十位中,仅有上海、山东、广西和青海四个省(区、市)出口金额实现了正增长,广西2014上半年真丝绸商品出口金额同比增长53.98%。

主销市场出口下降幅度较大。从主销市场出口情况看,1~6月份,真丝绸商品对外出口金额,德国同比增长10.2%,意大利和巴基斯坦同比略有增长。真丝绸商品对外出口前10位的其他国家和地区,除美国同比下降5.85%,阿联酋下降6.59%外,印度、日本、中国香港、韩国、阿联酋、法国同比都下降了15个百分点左右。

2013年以来,受国际市场需求不振,国内蚕茧供应充足等因素影响,茧丝价格基本维持振荡下行趋势。截止到今年6月底,国内干茧和生丝价格分别为10.9万元/吨和34.71万元/吨。较年初相比,干茧和生丝的价格分别下降5.71%和4.83%,较去年同期分别下降4.13%和10%。

展望

行业经济增长乏力产品产量有望增长

2014年上半年丝绸行业经济运行企稳回升,但经济增长乏力且下行压力较大,出口贸易全面下降。影响丝绸行业经济运行的主要因素有以下几个方面:

第一,国际经济环境逐步改善,但丝绸外贸出口形势依然严峻。2014年以来,全球经济复苏态势逐步增强。首先,美国经济复苏趋于稳固,二季度美国经济开始强劲反弹,个人消费支出持续增长,失业率稳中趋降,制造业和服务业活动大幅扩张。其次,欧元区经济在德国、法国和英国经济向好的带动下,GDP同比增长0.9%,已连续3个季度实现正增长。但由于全球经济刚刚走出低谷,对丝绸等高档商品消费需求拉动力仍然较弱,预计国内丝绸外贸出口形势依然不乐观。

第二,国内工业经济运行平稳,但丝绸行业经济增长乏力。在工业经济运行方面,上半年全国规模以上工业增加值同比增长8.8%,固定资产投资212770亿元,同比名义增长17.3%(扣除价格因素实际增长16.3%),增幅比一季度回落0.3个百分点。社会消费品零售总额124199亿元,同比名义增长12.1%(扣除价格因素实际增长10.8%),增速比一季度加快0.1个百分点。进出口总额123919亿元人民币,以美元计价为20209亿美元,同比增长1.2%(一季度为同比下降1.0%)。制造业采购经理指数连续4个月回升,工业生产者出厂价格降幅也逐月收窄。从分行业看,6月份41个大类行业中有39个行业增加值保持同比增长。上半年纺织工业增加值同比增长6.9%,低于全国工业增速水平,丝绸工业经济增速基本与纺织业持平,但明显缺乏内生动力。

第三,丝绸工业生产基本稳定,但经济下行压力依然较大。2014年上半年,生丝产量同比增长7.16%,绸缎和蚕丝被产量基本持平,主营业务收入和利润均实现7%左右的幅度增长,丝绸工业经济运行基本平稳。但自2013年三季度以来,国内真丝绸商品出口一路下滑,1~6月全行业真丝商品出口连续出现负增长,出口金额较去年同期下降幅度达14.03%,可见外销市场低迷态势仍在持续发酵。

另外,今年丝绸内销市场继续受政策影响,国内丝绸高端礼品市场销售出现明显下滑,初步估算较去年下降幅度在50%左右。内外市场销售不畅双重困难叠加,企业产品库存压力明显大于往年,流动资金周转更趋紧张,导致企业利润出现不同程度的下滑,全行业亏损面达17.36%,高于纺织行业亏损面16.04%的水平,其中全国缫丝行业亏损面21.23%,浙江等部分地区缫丝企业亏损面甚至高达70%,可见今年全行业经济下行压力更大。

综合以上因素判断,预计下半年丝绸工业各项经济指标有望逐步企稳回升,全年丝绸主要产品产量可实现6%~8%左右的增长,丝绸工业主营业务收入和利润增长10%左右,真丝绸商品出口降幅逐步收窄,全年出口金额下降幅度在8%左右。

- 嘉欣丝绸:全国丝绸业年产值约2千亿 (11-20 13:43)

- 南通成立纺织丝绸产业技术研究院 (11-13 11:26)

- 纺织丝绸产业技术创新战略联盟成立 (11-12 10:26)

- “通创荟”助推纺织丝绸产业转型升级 (11-10 09:02)

- “中国纺织生态文明万里行” 走进万事利集团 (11-09 10:51)

- 创新创业驱动专场活动 纺织产业经济转型升级 (11-09 10:20)

- 2015年1-9月浙江省丝绸行业生产经营情况简析 (10-30 09:18)

- 全球丝绸纺织(旗袍) 设计中心落户盛泽 (10-20 08:53)