中国棉花价格指数(CC Index)月度报告(2015年1月)

1月,国内棉花现货价格继续弱势小幅下调,虽然业内对当前市场依然看淡,但部分棉花企业看好节后行情,开始惜售高等级棉花。当前纺织企业销售疲软,成品库存压力较大,资金普遍紧张,采购步伐放慢,市场成交整体清淡。国际棉花市场价格在低位保持小幅震荡,内外棉价差变动不大。

一、1月中国棉花价格指数运行特点

1、市场延续弱势,价格小幅下滑

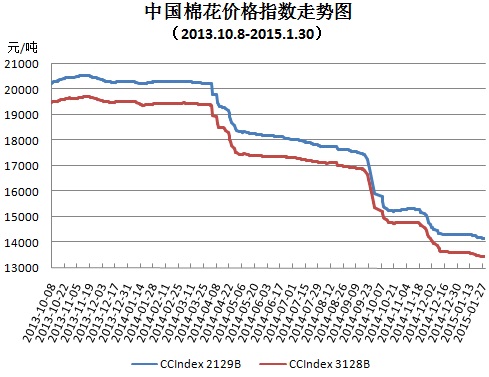

1月份,棉花市场保持弱势格局,整体价格稳中略有下滑,业内看淡心态明显,成交稀少。棉花企业节前出货不多,部分持有新疆棉的企业出现惜售现象。1月末中国棉花价格指数(CC Index 3128B)价格为13459元/吨,较12月末的13605元/吨下跌146元,月均成交价13539元/吨,环比下跌204元,跌幅1.5%。

目前,在内地产棉省中,山东和安徽的棉价处于最低水平。受部分大型纺织企业压价采购等因素影响,山东棉花价格维持低位,2129B月均成交价14037元/吨,环比下跌126元,3128B月均成交价为13344元/吨,环比跌260元,4128B月均成交价为12789元/吨,环比跌305元,1228B月均成交价为13017元/吨,环比跌280元。安徽省由于当地纺织企业需求疲软、棉花企业开工率不足、部分轧花厂提前停工,1月棉价跌幅明显,2129B月均成交价14167元/吨,环比下跌218元,3128B月均成交价为13316元/吨,环比跌321元,4128B月均成交价为12814元/吨,环比跌411元,1228B月均成交价为13122元/吨,环比跌334元。

3、等级差价率扩大

由于棉花需求低迷、资源供给相对充足,各等级间的差价率趋于扩大。以CC Index 3128B为标准级计算等级差价率,1月末1229B等级差价率为7.28%,较12月末扩大0.73%;2129B为5.28%,扩大0.15%;4128B为4.16%,较11月末扩大0.96%;1228B为2.18%,扩大0.45%;2227B为7.49%,扩大0.73%。

二、1月影响国内棉价的主要因素

1、纺织企业需求放缓

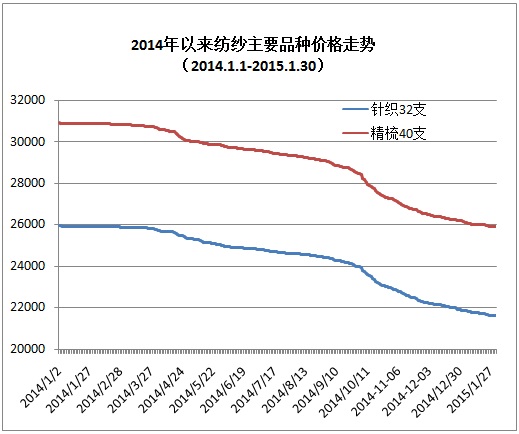

年底纺织企业资金较为紧张,普遍放慢了采购步伐且提高了采购质量,对棉花的需求多集中于高等级棉花。棉纱销售量依然低迷,纱厂库存压力较大,市场以看空为主,成交价格持续下跌。1月32支纯棉针织纱月均成交价21726元/吨,环比跌353元;精梳40支棉纱均价为26009元/吨,环比跌333元。

2、棉花企业惜售意愿明显

尽管现货市场低迷、国内外棉价持续下行,相当一部分棉花企业依然看好节后行情,寄希望于春节后的纺织企业补库,并未下调销售价格,使得国内棉花现货市场跌幅较小。

3、棉花进口量明显减少

据海关统计,2015年1月我国进口棉花16.12万吨,较上月减少10.33万吨,减幅39%,同比减少44.9%;2014/15年度前5个月共进口72.26万吨,同比下降49%。棉花进口呈明显下降趋势,一定程度上减轻了国内棉价压力。

4、2015年全国植棉意向下降

1月份,中国棉花协会进行首次2015年植棉意向调查。调查结果显示:全国平均种植意向下降25.4%。分区域看,新疆棉农植棉意向下降11.55%;内地棉农植棉意向大幅下滑,黄河流域、长江流域棉区分别下降42.21%和41.87%。

5、国际棉价保持震荡,内外差价变化不大

1月份ICE棉近期合约月均结算价59.26美分/磅,环比跌1.65美分。Cotlook A指数月均价67.29美分/磅,环比下降1.30美分。中国进口棉价格指数FC Index M月均价70.14美分/磅,环比下跌1.41美分。FC Index M在1%关税下折人民币为10996元/吨,低于同期中国棉花价格指数2543元,在滑准税下折人民币13552元/吨,高于同期中国棉花价格指数14元。内外棉差价整体变化不大,外棉滑准税价格仍略高于国内。