生意社:2月需求好转 三月纺织市场“入春”

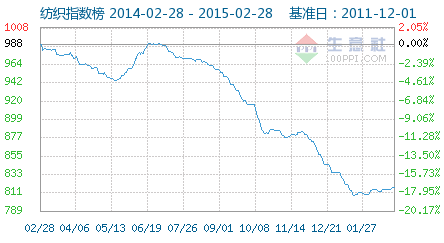

2月纺织市场行情震荡小幅上行,根据生意社纺织指数显示,截止2月27日纺织指数为817点,较2月1日809点上涨了0.99%。较周期内最高点1074点(2013-02-19)下降了23.93%,较2015年1月18日最低点807点上涨了1.24%。(注:周期指2011-12-01至今)

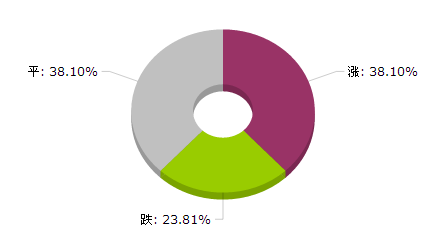

同时从生意社2月纺织大宗商品价格涨跌榜也可以看出以下几个特点,一,较1月行情有所好转,2月环比上升的商品共8种,1月上升的商品却只有1种;二、PTA产业链“逆转”。1月份PTA产业链行情全部塌陷,但在2月份却位居榜首,涨幅前3的商品分别为PTA(华东)(4.73%)、涤纶短纤(3.91%)、涤纶FDY(2.30%);三、氨纶、毛纺、锦纶、棉纺、粘胶商品行情较为平稳;四、丙烯腈产业链继续“重挫”,且跌幅在5%以上,丙烯腈(-9.81%)、腈纶(-7.62%)。

化纤市场“几家欢喜几家愁”

本月多数化纤商品行情持稳,但是对于PTA产业链和丙烯腈产业链却形成了涨跌反差。本月Brent原油上涨明显,累积涨幅超过27%,成本面重心迅速上移,对PTA上游环节产品形成利好支撑。但受春节假期影响,下游聚酯开工率降至71%,江浙织机开机率降至15%,对PTA需求有限,同时PTA开工率一直维持在70%偏上,导致库存增压,PTA行情反弹受限。原油的反弹并未给丙烯腈市场来看利好,丙烯腈工厂维持高开工率,下游采购谨慎,市场需求不足,且新产能投入供应增加预期,导致行情继续大幅下挫。

优质棉供应紧张 棉价跌势放缓

本月国内棉花市场行情跌势放缓,优质棉依旧是市场的“抢手货”,但整体来看出货较慢,尤其在年底关节,各轧花厂、纺织厂已停工放假,市场交易清淡。纺企棉花原料基本在中低位水平,受需求不佳,纺企纱布库存上升令其采购动能有限。纺织企业接单稀少,开工率下降至三成以下。且多数纺企资金使用依旧紧张,部分纯棉纱市场货款回笼较为艰难。数据利好提振纺织市场

2月底,国家统计局发布了《2014年国民经济和社会发展统计公报》,显示全年规模以上工业中,纺织业工业增加值比上年增长6.7%,其中,纱产量3379.2万吨,比上年增长5.6%;布产量893.7亿米,比上年减少0.4%;化学纤维产量4389.8万吨,比上年增长5.5%。国内贸易在限额以上企业商品零售额中,服装、鞋帽、针纺织品类零售额比上年增长10.9%。出口方面,纺织纱线、织物及制品累计出口金额为6888亿元,比上年增长3.8%;服装及衣着附件出口金额为11445亿元,增长4.2%。同时从生意社2月份发布的BCI显示,2月中国大宗商品供需指数(BCI)为0.11,均涨幅为1.76%,反映该月制造业经济较上月呈扩张状态,经济有企稳迹象。

生意社纺织行业分析师夏婷认为,3月纺织市场行情将继续反弹,但反弹高度不会很大,分行业看:

化纤行业,短期来看在原油上涨带动下,且3月份PX装置检修增多,成本偏强,但新增产能投产以及PTA开工率维持高位运行,加之下游聚酯开工尚未快速恢复到春节前水平,PTA处于库存累积阶段,供应充足短期内限制PTA上行幅度。丙烯腈市场也同样维持高负荷开工,且新建装置投产在即,后市供应趋增,短期下游需求变动有限,预计继续弱势下行。

棉纺行业,受1月纺织品服装出口大幅下滑,皮棉销售不畅和美国农业部报告利空施压短期价格,但是预计接下来价格走势易稳难跌,阶段性告别下跌走势。第一,优质棉货源行情存上涨可能性较大;第二,下游纱厂大多低库存过年,随着订单旺季到来,行情存在好转可能。第三,近期,河南山东等企业纷纷表示收到2015年配合发放数量,市场纷纷表示此比例小于预期,对国内棉花市场将起到一定的提振作用。

总体来看随着节后工厂复工,需求面将有所好转,预计3月下半月上涨幅度会增大些,最高点将会在830点左右。