生意社:需求低迷 化纤行业回暖前景尚不明朗

生意社纺织指数显示,2015年上半年纺织市场行情波动较大,整体仍呈现弱势,截止6月24日纺织指数为810点,较年初835点,下跌了2.99%。而对于化纤市场来说,多数产品仍深陷“绿色”泥潭,从生意社价格监测的2015年上半年(1.1-6.30)化纤价格涨跌榜可以看出:

商品 |

行业 |

1月1日价格 |

6月30日价格 |

半年涨跌 |

同比涨跌 |

||

纺织 |

11814.29 |

12757.14 |

+7.98% |

+1.89% |

|||

PTA(华东) |

纺织 |

4725.00 |

4973.75 |

+5.26% |

-35.72% |

||

纺织 |

7730.00 |

7685.00 |

-0.58% |

-28.31% |

|||

纺织 |

7522.00 |

7472.00 |

-0.66% |

-27.01% |

|||

锦纶HOY |

纺织 |

22760.00 |

21500.00 |

-5.54% |

-9.66% |

||

纺织 |

23540.00 |

22125.00 |

-6.01% |

-10.21% |

|||

纺织 |

7916.67 |

7388.57 |

-6.67% |

-30.47% |

|||

纺织 |

23071.43 |

21250.00 |

-7.89% |

-13.52% |

|||

纺织 |

19800.00 |

18075.00 |

-8.71% |

-14.74% |

|||

纺织 |

10020.00 |

9111.11 |

-9.07% |

-23.12% |

|||

锦纶POY |

纺织 |

20625.00 |

18500.00 |

-10.30% |

-15.72% |

||

纺织 |

48166.67 |

42285.71 |

-12.21% |

-15.15% |

|||

纺织 |

17800.00 |

15212.50 |

-14.54% |

-14.54% |

|||

纺织 |

14275.00 |

9275.00 |

-35.03% |

-34.08% |

|||

|

|||||||

一、涨少跌多。共监测的14个化纤商品中,上半年仅只有粘胶短纤、PTA呈上涨态势,分别涨幅为7.98%、5.26%;剩余产品全部下跌,其中跌幅超过5%的有10个商品,跌幅前三的分别是丙烯腈(-35.03%)、腈纶短纤(-14.54%)、氨纶(-12.21%)。

二、化纤市场“冷热”各不同,粘胶、涤纶市场行情相对良好,锦纶、氨纶均有下滑,特别是腈纶,对比2014年全年涨跌榜,由榜首直线下滑至当前半年度涨跌榜的榜尾。

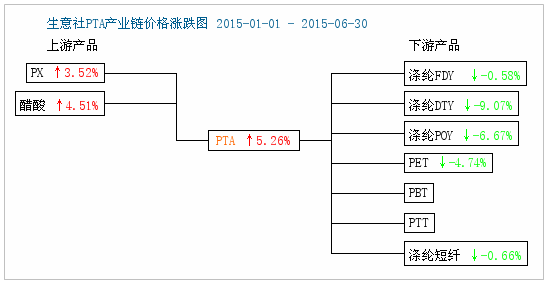

爆炸事故频现 “点燃”PTA产业链

今年上半年PTA产业链上涨是万万没有想到的,从生意社PTA产业链价格涨跌图上看出,PTA价格的上涨主要原因是成本支撑及自身利好导致,关键是得益于4月份的两次爆炸。4月初福建古雷腾龙PX项目爆炸后,该月下旬南京扬子石化厂区又发生爆炸,其PTA装置随即停车。通过两次的爆炸,PTA价格从4月份开始疯狂上涨,短短一个月的时间涨幅逼近20%,下游也随即跟涨,POY(18.96%),FDY(18.60%),DTY(13.63%),短纤(16.44%)。但由于终端采购力度减弱,下游聚酯行业因库存高企及利润亏损拖累,5月开始行情走弱,但PX供应相对偏紧,成本端仍有支撑,所以跌势相对震荡缓慢。

原料支撑 粘胶行情回暖

再说说粘胶市场,由于原料棉浆部分厂家受环保因素的影响,开工不高,同时粘胶短纤新产能增速减缓,粘胶短纤价格自3月份以来出现转好迹象,3、4俩月份涨幅超过8%。5月份开始,由于缺乏需求支撑,行情进入平稳。

丙烯腈供应压力增加 相关产品齐跌

说完涨的再说跌的,化纤市场跌的最惨的要数腈纶产业链了。从去年10月份以来丙烯腈受自身供应压力增加,价格开始一路下跌,4、5俩月受原料丙烯涨价带动和自身工厂检修出现小幅反弹,后又继续下跌至今年最低点,总体跌幅超过37%,腈纶跌幅超过18%。和去年的“风光”相比,今年该产业链明显有“打入冷宫”的节奏。

生意社分析师夏婷认为,化纤市场下半年仍将持续下跌,预计跌幅较上半年将有所扩大。根据生意社对百家纺织企业进行调研得出的结论,多数纺织企业对下半年看空情绪较浓,三季度末、四季度初受传统旺季影响或有波小幅反弹行情,整体偏弱为主。具体来看:

对于PTA产业链,产能过剩依旧是突出的问题,截至2014年年底,国内PTA产能为4324万吨左右,预计2015年国内PTA新增产能在665万吨左右,总产能达到近5000万吨,PTA的产能增长率依然高达15.3%,因此PTA价格难以得到实质性上涨,即使在漫漫熊市中的上涨,也多为阶段性反弹而已。同时长期来看,原油保持供大于求的局面,同时PX下半年有160万吨新产能预计投产,原料依旧有下行预期。下游聚酯企业销售压力增加,加工亏损扩大,采购积极性受到影响。同时当前行业淡季将延续,需求减弱明显。三季度末受传统消费旺季带动,行情或迎小幅反弹。

粘胶行业由于2015年则基本没有新增产能,供需格局进一步好转,加之当前工厂涨价意向强烈,预计下半年粘胶行情维持相对稳定。但像锦纶、腈纶、氨纶等化纤产品随着成本走弱、需求低迷、产能集中释放等各种利空影响,仍存在走弱风险。