杜钰洲:新常态 新发展(上)

当前,新常态已成为纺织全行业的重要课题。为什么说是新常态、新发展?因为原有的发展方式在新常态下遇到了很多挑战。老的发展方式如果不转向新的发展方式,就难以持续。新发展就是要应对新常态下的新挑战,抓住新机遇,促进行业进入产业升级新状态。

最近李克强总理在与地方领导座谈时提到,当前全国经济运行总体平稳,但下行压力继续加大,受国际市场变化和国内需求不足影响更加明显,加上体制机制改革滞后和一些内在因素,经济下行压力更大。他同时指出,发展是解决中国所有问题的关键,要采取有效措施破解发展难题,必须有效顶住下行压力,否则就业、收入等民生问题会受到较大影响,经济提质增效升级也难以实现,各地各部门必须增强紧迫感、责任感,把稳增长、保就业、提效益作为紧要之务,推出更有利于当前、惠及长远的措施。以促改革、调结构,促经济稳定运行。这次讲话对于纺织行业具有非常现实的意义。

一、新常态 新挑战

1.第一个挑战:世界经济深度调整,复苏缓慢。

金融危机之前,世界经济在2001~2008年平均增速为3.99%,金融危机之后2009~2013年平均增速下降到3%,其中主要发达经济体中,欧元区从1.77%下降到-0.45%,美国从2.03%下降到1.14%,日本从1.12%下降到0.24%。世界经济深度调整,复苏缓慢,竞争更加激烈。而金砖五国中,中国从10.85%下降到8.85%,印度从7.18%下降到6.71%,巴西从3.66%下降到2.61%,俄罗斯从6.58%下降到1.15%,南非从4.26%下降到1.81%。世界经济的下行特别是发达经济体复苏缓慢对纺织和服装国际市场影响最大。

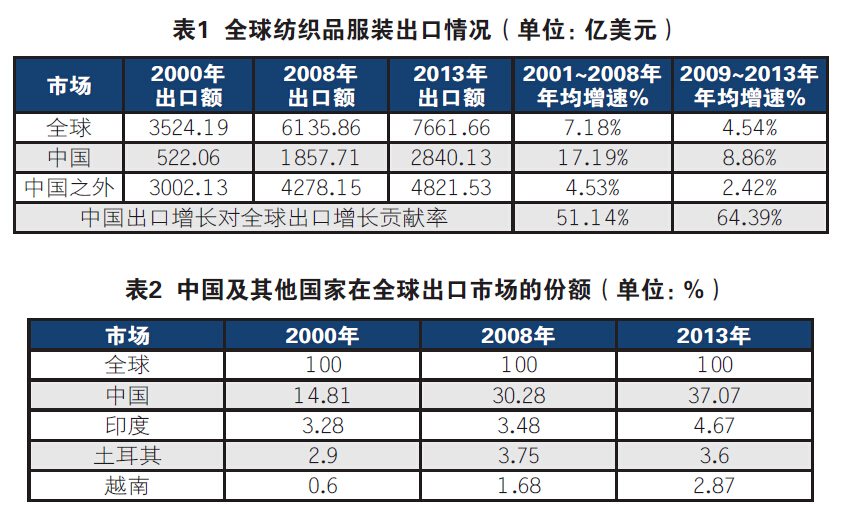

全球纺织服装出口额年平均增速在2001~2008年间为7.18%,2009~2013年间下降到4.54%,国际市场竞争更加激烈。中国纺织服装产业凭着产业规模和竞争优势,在国际市场的份额仍保持着持续扩大,占世界出口总额从2008年的30.28%,持续上升到2013年的37.07%。中国纺织服装出口对全球纺织服装出口增长的贡献率从21世纪前8年的51.14%上升到金融危机后5年的64.39%。但中国国内成本上升,人民币升值和棉花价格过高,确实造成部分产品出口明显受阻,部分制造能力转向劳动力成本更低的经济体。比如越南出口额2009~2013年年均增速达16.44%,印度出口额2009~2013年年均增速达10.89%,增速都超过中国。这表明国际新常态对我国纺织服装业结构升级提出更尖锐的挑战。

2.第二个挑战:中国经济增速换挡期,需求不足。

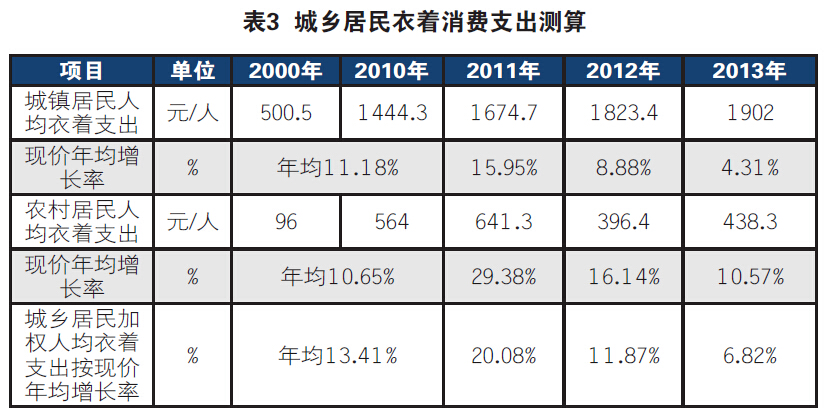

中国正在经历增速换挡、改革攻坚、调整结构的阵痛,国内需求增速明显不足。据国家统计局统计数据,我国GDP增速2000年为8.4%,2010年为10.4%,2011年为9.3%,2012年和2013年为7.7%,2014年为7.4%。我国城镇化率从2000年的36.22%上升到2013年的53.73%,2014年进一步提高到54.77%。城市居民人均衣着支出,2000年为500.5元/人,2010年为1444.3元/人,2011年为1674.7元/人,2012年为1823.4元/人,2013年为1902元/人。按现价计算,2000年到2010年城市人均衣着支出年平均增长了11.18%,2011年增长了15.95%。然而到2012年这一增速降到了8.8%,2013年降到了4.31%。如果扣除物价因素,2000年到2010年城市人均衣着支出年平均增长率为12.92%,2011年增长率为13.57%,2012年下降到了5.61%,2013年则下降到了2.07%。由于我国城镇化的利好影响,使城乡居民加权计算衣着支出结果2013年达到4.55%(按上年可比价)。

近两年来城市市场销售不畅,特别是中高端品牌承受更大下行压力,很多品牌企业缩减了加盟商或专卖店。消费者更注重衣着的性价比和个性化选择,而这正是对大规模、大批量同质化生产方式的尖锐挑战。

3.第三个挑战:全球以先进制造技术突破为核心的工业变革不断深化,发展中国家的传统赶超路径和发展方式面临严峻挑战。

世界历次大的经济危机之后都会带来新的科技革命和产业变革。从国际视角来认识,当前的具有国际性的新常态,正是经受变革的阵痛。

数字制造、人工智能、工业机器人和添加制造等基础制造技术的创新和突破,促进了新一轮工业革命。这场变革将带来工业组织结构、产业竞争范式和全球工业竞争格局的重大调整。数字化、智能化、信息化制造加速了对现行大规模流水线和柔性制造系统的改造,以适应可重构生产系统的个性化制造和快速市场反应。在新的产业竞争范式下,企业核心竞争力所依赖的创新方式和资源基础发生了改变。伴随生产系统控制的一体化、制造过程的智能化和制造系统的微型化发展趋势,以往产品“设计—开发—制造”的“线性”创新方式,将被“设计—开发—制造”一体化“并行”的创新方式取代,以往技术领先企业所采用的“产品创新+制造外包”的经典商业模式,将逐步“优势不再”。由此带来企业核心竞争力两大资源基础地位发生重大改变。一是制造环节在整个价值链的地位大幅提高,企业通过发展现代制造技术和制造系统,加强产品创新能力,解决市场快速反应、生产成本、产品多样性、产能和生产周期等多目标之间的冲突。二是人和机器的关系发生重大改变。在新的生产范式下,劳动从以往重复性机械操作活动,转变为直接参与产品的知识型创造,劳动者从以往作为降低人工成本的对象,转变为稀缺性资源和战略性资产。

新的工业革命将重塑国际产业分工格局。发达工业国家更具比较优势的知识和技术在制造业中的重要性更加突出,不仅可以控制产业制高点,而且可以提高传统产业生产效率、强化新兴技术产业化能力、形成高端服务业领先优势,进而形成发达国家新的竞争优势,直接挑战后发国家的初始优势。以美国政府“再工业化”、德国政府“工业4.0”战略为标志,世界出现发达国家为寻求低成本要素转出的生产活动有可能回潮的新倾向。后发国家原来遵循的工业赶超路径将面临来自发达国家的抑制,后发国家如何摆脱新形势下的价值链低端锁定,充分抓住这次工业革命的契机,采取新的产业赶超路径,这无疑是尖锐的挑战。