生意社:纺织市场进入最淡季 “熬”到8月底或迎转机

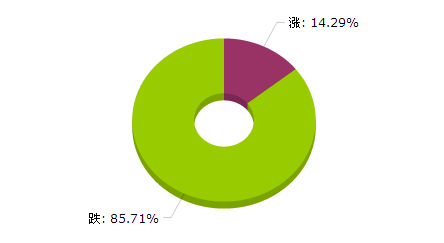

据生意社价格监测,2015年7月大宗商品价格涨跌榜中纺织板块环比上升的商品共3种,涨幅前3的商品分别为粘胶短纤(4.60%)、干茧(3A以上)(3.26%)、人棉纱(0.94%)。环比下降的商品共有18种,跌幅在5%以上的商品共5种,占该板块被监测商品数的23.8%;跌幅前3的产品分别为PTA(华东)(-7.69%)、锦纶DTY(-7.61%)、锦纶POY(-7.03%)。2015年7月纺织行业大宗商品均涨跌幅为-2.94%。

从生意社纺织指数显示,本月纺织市场行情较上月跌势稍有放缓,截止7月31日纺织指数为783点,较月初803点下降了2.49%,创下周期内的历史新低,较2013年02月19日最高点1074点下降了27.09%。(注:周期指2011-12-01至今)

从生意社价格监测的7月纺织大宗商品价格涨跌榜可以看出,一、跌多涨少,共监测的21个纺织原料商品中,有3个商品呈上涨态势,但涨幅均未超过5%,共18个下跌商品,其中跌幅超过5%的有5个商品;二、化纤板块中大多商品呈现弱势,但粘胶短纤在本月“脱颖而出”荣登榜首,涨幅4.60%,同时丙烯腈产业链行情也出现转好,本月丙烯腈跌幅2.7%,较上月跌幅9.18%明显缩小,下游腈纶短纤跌幅0.29%。

“一枝独秀”强势拉涨 粘胶最近很风光

7月的“高温天”对于化纤市场来说却是“冰冷天”,无论是涤纶、氨纶、锦纶都逃不出“跌”的魔爪。锦纶价格受原料已内酰胺和锦纶切片下跌影响,本月跌幅最突出,其中锦纶POY、DTY跌幅都超过了7%。还有从生意社PTA产业链价格涨跌图可以看出,该产业链本月PTA跌幅在7.69%,上游PX跌幅在4.57%,下游涤纶FDY跌幅较小1.84%外,像涤纶DTY、POY、短纤跌幅都在4%以上。具体来看,主要下跌是由于月初原油暴跌导致成本端大幅下移,进而拖累PTA跌势扩大,短短月初8天时间,跌幅逼近10%。下游聚酯装置检修月平均开工率维持低位在75%,对原料维持刚需采购,但中旬开始市场不乏下游生产商及瓶片工厂适时采购,加之PTA贸易商低价惜售,现货价格进入低位震荡调整期。

粘胶价格经过5、6两个月的平稳调整后,7月份又继续进入上行通道,可谓是今年化纤乃至整个纺织行业领域里的“一枝独秀”。月初因粘胶厂家集中限产,多家粘胶厂供应紧缺,行业供应量大幅缩减,价格受此利好坚挺向上。同时下游采购积极性明显提升,采购量也多有明显增量。7月下旬开始价格涨势减缓,主要是下游部分激进追高的普遍心态较谨慎,维持一定量的刚需补货。

本月腈纶产业链跌幅缩小,主要是月初个别丙烯腈装置降负运行,且厂家库存不高,报价稳中探涨,推动行情止跌向好运行。下游腈纶行业开工良好,依托前期充足订单,腈纶工厂出货仍较好,但受纺织淡季影响,纱线出货欠佳,观望较多。

棉花供大于求 维持弱势运行

7月国内棉花市场行情继续小幅走弱,跌幅0.64%,国内棉花供大于求仍是拖累棉市的主因。一是、储备棉库存压力大,国内有1000多万吨的储备棉,7月上旬开始,于7、8月份通过全国棉花交易市场以公开竞价的方式安排储备棉轮出。轮出数量暂按100万吨安排,9月新年度开始后停止销售。单就7月份成交量来看,实在不尽如人意,截至7月30日,共成交32986吨,照此速度推进,两个月几万吨的成交量完全达不到保持国储棉合理库存的目标。二是、下游纺织企业普遍形势持续低迷,资金状况紧张,尤其是6―8月为纺织行业的传统淡季,按照国家棉花市场监测系统统计,截至7月24日,全国累计加工皮棉645.4万吨,同比减少41.4万吨,累计销售皮棉555.5万吨,同比减少110.3万吨。三是、化纤替代品与棉价格维持高差价,替代增加,利空棉花消费。

出口额降幅呈收窄 走势整体环境不乐观

据海关数据显示,1~6月纺织品服装出口总额为1318.6亿美元,同比下降2.9%,但随着中韩、中澳自贸协定的签署及“一带一路”战略的稳步前行,出口总额总体来说呈现扭转态势,特别是4月以来单月出口额降幅已呈逐步收窄走势。在商品零售中,1-6月份服装鞋帽、针纺织品零售额6375亿元,同比增长10.7%。6月份服装鞋帽、针纺织品零售额1068亿元,同比增长9.4%。但是截止7月31日,生意社发布的中国大宗商品供需指数(BCI)为-0.73,均涨幅为-4.31%,反映该月制造业经济较上月呈收缩状态,经济下行风险加大。

生意社分析师夏婷认为,8月行情仍不乐观:

化纤市场,PTA产业链7月PTA开工率维持65%低位运行,预计8-10月份PTA装置检修计划设计产能680万吨,或给市场带来提振,且目前原料端PX价格强势加之PTA经销商及下游企业,特别是瓶片工厂适时采购。但进入8月,需求淡季特征将更为明显,下游聚酯行业仍然面临库存压力,利润亏损,产销平淡的局面。同时不乏部分聚酯工厂销售原料的现象。因此8月份PTA价格或仍维持调整为主。期间关注PTA生产大厂的装置动态以及国际油价的波动。对于粘胶行业来说,目前迎来设备检修季、新增产能的减缓、部分产能受环保限制停产的影响下,粘胶短纤库存不断下降。预计环保停产产能大规模重启尚需时间,供应紧张有望继续维持价格上涨。

2015年全国棉花实播面积达5118.9万亩,同比减少1290.9万亩,降幅达20.1%。但预计今年国内棉花产量降幅将小于面积降幅,截至7月底新疆棉花长势都好于去年,新疆棉花产量将喜获丰收。且根据棉纺协会预计,当前国内棉纱进口量增长迅速,今年国内棉纱进口量将超200万吨,这对国内需求疲软的棉市又是一记重拳。同时国产棉品质下降现象突出,高等级棉缺口扩大,近期的储备棉轮出,下游需求疲软,预计棉花价格将继续缓慢下探。从整体行业来看,纺织企业综合成本提升压力仍然突出,如用工成本仍保持10%的涨幅;纺织出口方面,主要出口市场中仅有美国增长基本稳定,欧、日等主要市场均复苏乏力,出口压力难以彻底缓解。再加之8月,纺织淡季特征愈加明显,对原料采购将继续维持刚需为主。

综上所述,8月纺织市场行情将继续下探,但受个别商品,比如PTA、粘胶等阶段性的反弹,同时8月底或受“金九银十”需求旺季预热。总体跌幅或与7月相持平,预计整体跌幅在2%-3%之间,最低点区间在760-770点。