ЎҫіӨЛҝЦҜФмЎҝ2015ЙП°лДкіӨЛҝЦҜФмРРТөҫӯјГФЛРР·ЦОц

ЎЎЎЎРРТөҫӯјГЖЈИн

ЎЎЎЎІъБҝІъЦөөНЛЩФціӨ

ЎЎЎЎҫЭёчјҜИәөШЗшНіјЖЈ¬2015Дк1~6ФВЈ¬КўФуЎўіӨРЛЎўРгЦЮЎўБъәюЎўгфСфЎўЖҪНыЎўҝВЗЕЖЯөШ»ҜПЛіӨЛҝЦҜОпІъБҝАЫјЖОӘ142.04ТЪГЧЈ¬Н¬ұИФціӨ0.67%Ј¬ФцЛЩҪПТ»јҫ¶ИјхЙЩ1ёц°Щ·ЦөгЎЈ№ӨТөЧЬІъЦөН¬ұИФціӨ2.36%Ј¬ФцЛЩҪПТ»јҫ¶ИФцјУ2.32ёц°Щ·ЦөгЈ¬ІъЖ·јЫёсН¬ұИФціӨ1.67%ЎЈ

ЎЎЎЎ

ЎЎЎЎ

ЎЎЎЎҙУұн1ҝЙТФҝҙіцЈ¬гфСфІъТөјҜИәІъБҝФц·щЧоҙуОӘ21.81%Ј¬іӨРЛЎўБъәюЎўҝВЗЕөШЗшұЈіЦОИ¶ЁФціӨЈ¬РгЦЮЎўЖҪНыөШЗшҫщУРёәФціӨөДЗйҝціцПЦЈ¬УЙҙЛҝҙАҙЈ¬іӨЛҝЦҜФмІъТөјҜИә·ўХ№ЗйҝцЛдУРІ»Н¬Ј¬ө«ЧЬМеІъБҝІъЦөФціӨҪПОӘ»әВэЎЈЎЎЎЎ

ЎЎЎЎКХИлАыИуФціӨ·ҰБҰЎЎЎЎ

ЎЎЎЎОТ№ъ»ҜПЛіӨЛҝЦҜФмРРТөЦчТӘҫӯјГЦёұкФЪҫӯАъТ»јҫ¶ИІЁ¶Ҝ»әФціӨә󣬶юјҫ¶ИіКПЦПВРРЗчКЖЈ¬№жДЈТФЙПЖуТөКХИлЎўАыИуіКПЦ»әФціӨЎЈКХИлАыИуКХХӯТ»·ҪГжКЗКРіЎРиЗуІ»ЧгЈ¬БнТ»·ҪГжКЗН¬ЦКІъЖ·№©ҙуУЪЗуөДПЦЧҙС№өНБЛКРіЎјЫёсЈ¬өјЦВЖуТөАыИуұ»СПЦШј·С№ЎЈЎЎЎЎ

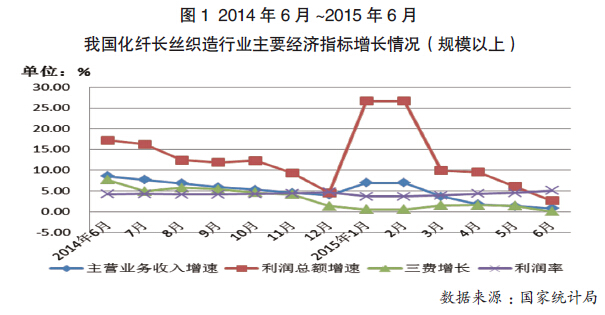

ЎЎЎЎҫЭ№ъјТНіјЖҫЦНіјЖЈ¬2015Дк1~6ФВОТ№ъ№жДЈТФЙП»ҜПЛЦҜФмј°УЎИҫҫ«јУ№ӨЖуТөЦчУӘТөОсКХИлАЫјЖОӘ523.58ТЪФӘЈ¬Н¬ұИФціӨ0.8%Ј¬ФцЛЩұИИҘДкН¬ЖЪјхЙЩБЛ7.72ёц°Щ·ЦөгЈ»АыИуЧЬ¶оАЫјЖОӘ23.94ТЪФӘЈ¬Н¬ұИФціӨ2.62%Ј¬ФцЛЩұИИҘДкН¬ЖЪјхЙЩБЛ14.6ёц°Щ·ЦөгЈ»УӘТөАыИуН¬ұИПВҪө3.54%Ј¬ұнГчЦҜФмЦчТөКөјКУҜАыЗйҝцІ»јСЎЈ

ЎЎЎЎ

ЎЎЎЎ

ЎЎЎЎБнҫЭёчІъТөјҜИәНіјЖЈ¬2015Дк1~6ФВЈ¬КўФуЎўіӨРЛЎўРгЦЮЎўБъәюЎўгфСфЎўЖҪНыЎўҝВЗЕЖЯөШәПјЖ»ҜПЛіӨЛҝЦҜФм№жДЈТФЙПЖуТөЦчУӘТөОсКХИлН¬ұИФцјУ2.32%Ј¬Фц·щҪПТ»јҫ¶ИЛхРЎ1.93ёц°Щ·ЦөгЎЈЎЎЎЎ

ЎЎЎЎУҜАыДЬБҰЖҪОИЎЎЎЎ

ЎЎЎЎҫЭ№ъјТНіјЖҫЦНіјЖЈ¬2015Дк1~6ФВЈ¬ОТ№ъ»ҜПЛіӨЛҝЦҜФмј°іӨЛҝЦҜОпИҫХыРРТөАыИуВКОӘ5.12%Ј¬ұИИҘДкН¬ЖЪФціӨБЛ0.91ёц°Щ·ЦөгЈ»БнҫЭёчІъТөјҜИәөШЗшНіјЖЈ¬2015Дк1~6ФВКўФуЎўіӨРЛЎўРгЦЮЎўБъәюЎўгфСфЎўЖҪНыЎўҝВЗЕЖЯөШәПјЖ»ҜПЛіӨЛҝЦҜФмРРТөАыИуВКОӘ3.78%Ј¬ұИИҘДкН¬ЖЪФцјУ0.75ёц°Щ·ЦөгЎЈУҜАыДЬБҰөДОИ¶ЁТ»·ҪГжФҙУЪ№ъјТіцҝЪНЛЛ°ВКЙПөчөДАыәГПыПўЈ¬Т»·ҪГжТІөГТжУЪЙП°лДкФӯБПјЫёсөДЕМХыК№өГЙъІъЦЬЖЪ¶МЎўҝвҙжРЎөДІҝ·ЦЖуТө»сАыЎЈЎЎЎЎ

ЎЎЎЎҝвҙжФціӨөГТФҝШЦЖЎЎЎЎ

ЎЎЎЎГж¶ФҪьДкАҙ»эАЫөДёЯҝвҙжЈ¬ГҝёцЖуТө¶јФЪЗ§·Ҫ°ЩјЖУиТФС№ЛхЎЈҫӯ№эөНјЫҙЩПъЎўҝШЦЖЙъІъөИИ«·ҪГжөДөчХыЈ¬ЦБ2015Дк6ФВЈ¬ЖуТөҝвҙжФцЛЩТСҙу·щҪөөНЈ¬ҝвҙжФціӨЗчКЖөГТФҝШЦЖЈ¬ө«»щКэИФИ»ҪПҙуЎЈҫЭ№ъјТНіјЖҫЦКэҫЭПФКҫЈ¬2015Дк1~6ФВЈ¬ОТ№ъ»ҜПЛіӨЛҝЦҜФмЖуТөІъіЙЖ·ҝвҙжОӘ64.54ТЪФӘЈ¬Н¬ұИФціӨ3.7%Ј¬»ҜПЛИҫХы6.64ТЪФӘЈ¬Н¬ұИФціӨ12.41%ЎЈЎЎЎЎ

ЎЎЎЎҫЭёчІъТөјҜИәНіјЖЈ¬2015Дк1~6ФВЈ¬КўФуЎўіӨРЛЎўРгЦЮЎўБъәюЎўгфСфЎўЖҪНыЎўҝВЗЕЖЯөШәПјЖ»ҜПЛіӨЛҝЦҜФм№жДЈТФЙПЖуТөІъПъВКОӘ92.28%Ј¬Н¬ұИФцјУ0.05ёц°Щ·ЦөгЎЈІъПъВКФціӨ·щ¶ИҪПРЎЈ¬ҪП¶юјҫ¶ИУРЛщПВ»¬ЎЈЎЎЎЎ

ЎЎЎЎРРТөҫӯјГПВРРС№БҰіЦРш ЎЎЎЎ

ЎЎЎЎҫЭ№ъјТНіјЖҫЦНіјЖЈ¬2015Дк1~6ФВЈ¬ОТ№ъ»ҜПЛіӨЛҝЦҜФмРРТөҝчЛрЖуТөАЫјЖҝчЛр¶оОӘ20393НтФӘЈ¬Н¬ұИФціӨ20.53%Ј¬ҝчЛрГжҙпөҪ15.36%Ј¬ұИИҘДкН¬ЖЪЛхРЎ0.1ёц°Щ·ЦөгЈ»өҘёцҝчЛрЖуТөЖҪҫщАЫјЖҝчЛр¶оОӘ128.26НтФӘЈ¬Н¬ұИФціӨ20.52%ЎЈЎЎЎЎ

ЎЎЎЎ»ҜПЛЦҜОпИҫХыҫ«јУ№ӨРРТөҝчЛрЖуТөАЫјЖҝчЛр¶оОӘ3408НтФӘЈ¬Н¬ұИФціӨ28.47%Ј¬ҝчЛрГжҙпөҪ17.11%Ј¬ұИИҘДкН¬А©ҙу2.44ёц°Щ·ЦөгЈ»өҘёцҝчЛрЖуТөЖҪҫщАЫјЖҝчЛр¶оОӘ131.08НтФӘЈ¬Н¬ұИФціӨ28.46%ЎЈЎЎЎЎ

ЎЎЎЎН¶ЧКІ»»эј«ЎЎЎЎ

ЎЎЎЎҪШЦ№өҪ2015Дк6ФВөЧЈ¬ОТ№ъ»ҜПЛіӨЛҝЦҜФмРРТөКөјКНкіЙН¶ЧК¶о117.14ТЪФӘЈ¬Н¬ұИПВҪө23.03%ЎЈК©№ӨПоДҝКэН¬ұИПВҪө33.73%Ј¬РВҝӘ№ӨПоДҝКэН¬ұИПВҪө39.83%ЎЈХвұнГчЈ¬КЬәк№ЫҫӯјГПВРРУ°ПмЈ¬ЖуТөН¶ЧК»эј«РФЖ«өНЎЈЎЎЎЎ

ЎЎЎЎіцҝЪКРіЎІ»ҫ°ЖшЎЎЎЎ

ЎЎЎЎ»ҜПЛіӨЛҝЦҜОпіцҝЪёәФціӨЎЎЎЎ

ЎЎЎЎ2015Дк1~6ФВЈ¬КЬ№ъјККРіЎРиЗуІ»ЧгУ°ПмЈ¬ОТ№ъ·ДЦҜЦҜОпіцҝЪФцЛЩіцПЦёәФціӨЎЈҫЭәЈ№ШНіјЖЈ¬2015Дк1~6ФВЈ¬ОТ№ъ·ДЦҜЦҜОпАЫјЖіцҝЪ175.31ТЪГАФӘЈ¬Н¬ұИФціӨ0.15%ЎЈЖдЦР»ҜПЛіӨЛҝЦҜОпАЫјЖіцҝЪ54.83ТЪГАФӘЈ¬Н¬ұИПВҪө2.05%ЎЈҫЎ№ЬТ»јҫ¶ИКЬҙәҪЪјЩЖЪУ°ПмЈ¬ОТ№ъ»ҜПЛіӨЛҝЦҜОпіцҝЪЗйҝціцПЦРЎ·щЙПХЗЈ¬ө«ҪшИл¶юјҫ¶ИәуИФДСТФөЦЦЖ№ъјККРіЎөНГФөДС№БҰЈ¬іцПЦБЛёәФціӨЎЈЎЎЎЎ

ЎЎЎЎіӨЛҝЦҜОпіцҝЪјЫёсПВөшЎЎЎЎ

ЎЎЎЎҫЭәЈ№ШНіјЖЈ¬2015Дк1~6ФВЈ¬ОТ№ъ»ҜПЛіӨЛҝЦҜОпАЫјЖіцҝЪ53.91ТЪГЧЈ¬Н¬ұИФціӨ0.12%Ј¬ФцЛЩҪПИҘДкН¬ЖЪјхЙЩ5.98ёц°Щ·ЦөгЈ»іцҝЪЖҪҫщјЫёсОӘ1.02ГАФӘ/ГЧЈ¬Н¬ұИПВҪө1.92%ЎЈ2015Дк1~6ФВЈ¬ОТ№ъ»ҜПЛіӨЛҝЦҜОпіцҝЪјЫёсЖХұйПВҪөЎЈЎЎЎЎ

ЎЎЎЎҙУҫЯМеІъЖ·АҙҝҙЈ¬2015Дк1~6ФВЈ¬ОТ№ъөУВЪіӨЛҝЦҜОпАЫјЖіцҝЪ46.71ТЪГЧЈ¬Н¬ұИПВҪө0.95%Ј¬ФцЛЩұИИҘДкН¬ЖЪјхЙЩ6.64ёц°Щ·ЦөгЈ¬јЫёсН¬ұИПВҪө2.88%Ј»ҪхВЪіӨЛҝЦҜОпіцҝЪұЈіЦФціӨЈ¬іцҝЪБҝОӘ1.61ТЪГЧЈ¬Н¬ұИФціӨ28.37%Ј¬ФцЛЩұИИҘДкН¬ЖЪФцјУ22.13ёц°Щ·ЦөгЈ¬ЖҪҫщјЫёсОӘ1.28ГАФӘ/ГЧЈ¬Н¬ұИПВҪө6.57%ЎЈЎЎЎЎ

ЎЎЎЎ№ъјККРіЎұд»Ҝ¶аЎЎЎЎ

ЎЎЎЎҙУЦчТӘГіТЧөШЗшАҙҝҙЈ¬2015Дк¶юјҫ¶ИОТ№ъ»ҜПЛіӨЛҝЦҜОпёчЦчТӘіцҝЪКРіЎҪшТ»ІҪөчХыЈ¬ұд»ҜҪПҙуЎЈКЬјЫёсУ°ПмЈ¬¶ФЕ·ГЛіцҝЪ¶оН¬ұИПВҪө1.32%Ј»КЬ¶©өҘЎўФЛКдЦЬЖЪөИТтЛШУ°ПмЈ¬¶Ф°ўБӘЗхЎў°НОчіцҝЪБҝН¬ұИПВҪө20%ЧуУТЈ»КЬПВУОІъТөЧӘТЖУ°ПмЈ¬¶ФГПјУАӯ№ъЎўФҪДПіцҝЪФціӨҪПҝмЈ¬1~6ФВ¶ФГПјУАӯіцҝЪАЫјЖҪр¶оН¬ұИФціӨ28.77%Ј¬¶ФФҪДПіцҝЪАЫјЖҪр¶оН¬ұИФціӨ19.03%ЎЈ

ЎЎЎЎ

ЎЎЎЎ

ЎЎЎЎДЪПъКРіЎВФУР»Цёҙ

ЎЎЎЎФӯБПјЫёсІЁ¶ҜПВҪөЎЎЎЎ

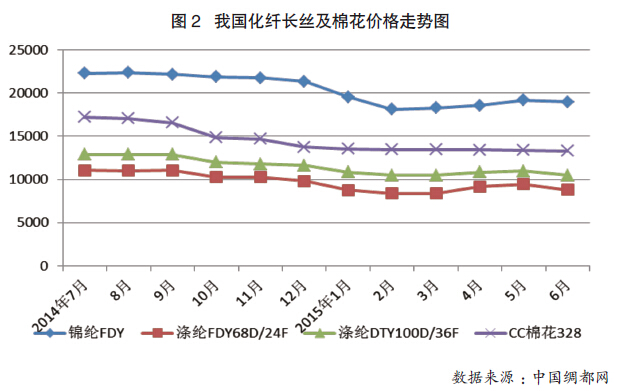

ЎЎЎЎ2015Дк4ФВЈ¬№ъјТ·ўёДОҜ·ўІј2015ДкРВҪ®ГЮ»ЁДҝұкјЫёсОӘ19100ФӘ/¶ЦЈ¬ҪПИҘДкПВөч700ФӘ/¶ЦЎЈ2014ДкЦБҪс№ъДЪГЮјЫЛдТСПВөшҪь30%Ј¬ө«КЗУл№ъјКГЮјЫИФҙжФЪҪПҙујЫІоЎЈҪсДкТФАҙЈ¬КЬКҜУНјЫёсҙу·щПВ»¬өДУ°ПмЈ¬»ҜПЛФӯБПјЫёсПВ»¬ГчПФЎЈ

ЎЎЎЎ

ЎЎЎЎ

ЎЎЎЎ2015ДкТ»јҫ¶ИөУВЪЎўҪхВЪјЫёсҝӘКјПВ»¬Ј¬¶юјҫ¶ИЛдУРЛщ»ШЙэЈ¬ө«2015ДкФӯБПјЫёсЧЬМеөНУЪ2014ДкПВ°лДкЛ®ЖҪЈ¬ФӯБПјЫёсПВҪөС№өНБЛПВУОіӨЛҝЦҜОпГжБПөДКРіЎФӨЖЪЈ¬¶ФПВУОЦҜФмІъТөҫӯУӘФміЙёьҙуС№БҰЎЈЎЎЎЎ

ЎЎЎЎКРіЎіЙҪ»БҝјЫёсЖ«өНЎЎЎЎ

ЎЎЎЎКЬ№ъДЪҙәҪЪјЩЖЪУ°ПмЈ¬№ъДЪ¶«·ҪЛҝісКРіЎ1~2ФВіЙҪ»БҝјхЙЩЈ¬3ФВ»ЦёҙІўҝӘКјФціӨЎЈ¶юјҫ¶И№ъДЪКРіЎіЙҪ»Бҝ»щұҫұЈіЦОИ¶ЁЈ¬ө«КРіЎіЙҪ»јЫёсЖ«өНЈ¬ЖуТөАыИуҪПЙЩЎЈ2015ДкіӨЛҝГжБПҫ°ЖшЦёКэІЁ¶ҜФціӨЈ¬јЫёсЦёКэөНО»ОИ¶ЁЎЈ

әуКРФӨІвЎЎЎЎ2015ДкЙП°лДкЈ¬РРТөҫӯјГПВРРС№БҰТАИ»ҪПҙуЈ¬УИЖдКЗГж¶Ф№ъјКЎў№ъДЪКРіЎРиЗуУРПЮЈ¬Н¬ЦКІъЖ·ҫәХщјӨБТЈ¬јУЦ®ёЯіЙұҫЎўёЯҝвҙжЎўөНАыИуөДҫӯУӘЧҙМ¬ЖИК№ЖуТөІ»өГІ»НЁ№эөчҪб№№ЎўҙЩЧӘРНАҙС°ЗуЙъҙжЦ®В·ЎЈПВ°лДкЈ¬Гж¶Ф№ъДЪНвёҙФУ¶аұдөД»·ҫіЈ¬КРіЎФЛРРИФҙжФЪЦо¶аөДІ»ОИ¶ЁТтЛШЈ¬ПВ°лДкРРТөҫӯјГФЛРРС№БҰТАИ»ҪПҙуЎЈЎЎЎЎЧЬМеАҙҝҙЈ¬У°ПмПВ°лДкОТ№ъ»ҜПЛЦҜФмРРТө·ўХ№өДОКМвЦчТӘУРИэёц·ҪГжЈ¬Т»КЗФӯБПКРіЎИФҙжФЪҪПҙуөДІ»И·¶ЁРФЈ»¶юКЗҪЪДЬ»·ұЈС№БҰөДФцҙуЈ»ИэКЗХюІЯЦ§іЦ°пЦъёДЙЖЎЈ

ЎЎЎЎДЪПъКРіЎ·ҪГжЈ¬УЙУЪ№ъДЪПы·С·ҪКҪөДЧӘұдЈ¬ДЪРиКРіЎ¶ФІъЖ·¶ЁО»Ўў№ҰДЬМШРФЎўІъЖ·ЦКБҝөИ·ҪГжУРБЛёьёЯТӘЗуЎЈУИЖдКЗН¬АаІъЖ·Н¬ЦК»ҜСПЦШЈ¬ј«ҙуПчИхЖуТөФЪДЪПъКРіЎөДҫәХщБҰЈ¬ЖуТөТФҪөјЫјхАыАҙҙМјӨПы·СөД·ҪКҪТСИ»РРІ»НЁЎЈТтҙЛЈ¬ЧӘРНЙэј¶ЎўөчХыІъЖ·Ҫб№№ЎўјУҙуРВІъЖ·СР·ўУлҙҙРВПФөГК®·ЦұШТӘЎЈХвТІКЗЖуТө°ЪНСөНАыИуПЭЪеЈ¬јӨ·ўІъЖ·КРіЎјЫЦөөДЧоУЕСЎФсЎЈ

ЎЎЎЎГж¶ФПВ°лДкКРіЎЈ¬іӨЛҝЦҜФмЖуТөёьУҰјб¶ЁРЕРДЈ¬І»¶ПНкЙЖГжБПІъЖ·ЦКБҝЎўМбЙэЦҜФмјјКхЈ¬Ҫ«ІъЖ·ЧјИ·¶ЁО»КРіЎЈ¬НЁ№эЧФЙнұдёпҙЩҪшРРТөІъТөұдёпЎЈРРТөРӯ»бёьТӘТэөјЖуТөАыУГ»ҘБӘНшІъТөёДұдЙъІъЎўЦҜФмЎўСР·ўДЈКҪЈ¬І»¶ПМбёЯІъЖ·Ж·ЦКЈ¬И«ГжМбЙэІъТөКөБҰЈ¬ТФЧоУЕЦКөДІъЖ·У®өГКРіЎҫәХщЎЈ