TPP冲击中国产业推演:纺织服装业可能出现负增长

10月5日,《跨太平洋伙伴关系协定》(TPP)达成基本协议。虽然协议从达成到落地实施,尚需时日,但TPP在中长期对中国产业发展的影响值得关注。

本文运用GTAP模型进行模拟,就RCEP和TPP对中国各行业的影响进行对比分析。模拟结果表明,如果TPP成员之间最终实现了农产品贸易的自由化,中国农业部门中受影响最大的是水稻、肉类和糖;中国制造业受冲击最大的部门依次为皮革、电子、服装和矿产品;而服务业的增长幅度将急剧减小。下文具体介绍:

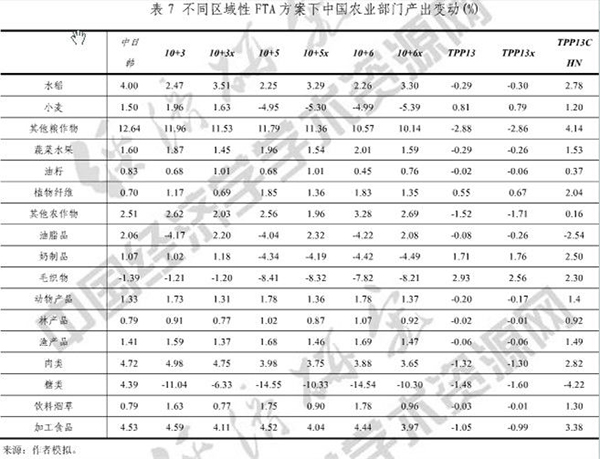

由于当前各国对农业部门的贸易保护程度普遍较高,一旦TPP成员之间最终实现了农产品贸易的自由化,而对外继续保持较高的贸易壁垒,中国多数农业部门的生产和出口将受到较为明显的冲击,其中受影响最大的是水稻、肉类和糖。

在加入各类亚洲区域性FTA方案(包括中日韩FTA、“10+3”、“10+5”、RCEP)的情形下,这些部门的出口将实现大幅增长,产量增加也较为显著。其他农业部门,比如蔬菜水果、动物油脂、渔产品、饮料烟草、加工食品的生产和出口,在不加入TPP的情况下,也将受到一定程度的冲击。由于澳大利亚和新西兰在小麦、动物油脂、奶制品和毛织物出口方面的比较优势,在包含澳新的“10+5”FTA和RCEP(东盟10国+中日韩+澳新+印度,亦即“10+6”)方案下,中国上述部门的产出将出现一定程度下降,但与此同时,得益于贸易自由化的推动,这些部门的出口将实现增长。

(注:相关资料来源于《经济研究》工作论文《国际经贸规则重构与中国自由贸易区战略》。“10+3”指的是“东盟10国+中日韩”,“10+3x”指的是剔除了中国-东盟自贸区相关影响之外的“10+3”。以此类推。“TPP13”指的是TPP现有12个成员国+韩国,“TPP13CHN”指的是“TPP13+中国”。下同。)

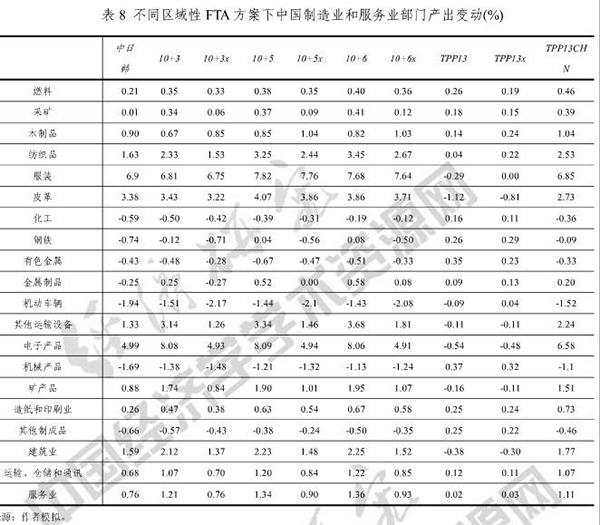

中国部分制造业在TPP冲击之下,产出和出口均下降,其中受冲击最大的部门依次为皮革、电子、服装和矿产品。值得注意的是,电子和服装属于目前中国重要的出口部门。纺织、造纸和印刷、运输、仓储和通讯业的产出水平在RCEP等方案的促进下实现增长;在TPP冲击的情形下,由于国内经济增长的内部拉动,这些部门的产出仍然增加,但增幅明显下降。与此同时,纺织部门出口将出现负增长。

也有一些部门在被排除在TPP之外的情形下,国内产出增长,而在加入各类亚洲区域性FTA方案下,产出却出现下降。这些部门包括化工、钢铁、有色金属、金属制品和机械产品,不过这些部门的出口变动反应不一。其中,化工产品、有色金属和金属制品的出口在TPP冲击下减少,而在加入RCEP等方案的情形下增加;钢铁和机械产品出口在TPP冲击下仍将实现增长,但增长幅度较加入RCEP等方案的情形明显要小。总体而言,由于当前制造业部门的贸易壁垒相对较低,加上贸易基数大,制造业门类之下各部门的产出和出口变动幅度不如农业部门大。

在服务业领域,RCEP等方案将促进中国服务业产出的增长,而在TPP冲击下,服务业的整体产出在国内经济增长的背景下仍将实现增长,但增长幅度急剧减小。出口方面,由于当前中国服务业整体竞争力较弱,在加入各类亚洲区域性FTA方案情形下,中国服务业的出口规模将出现一定程度的下降。

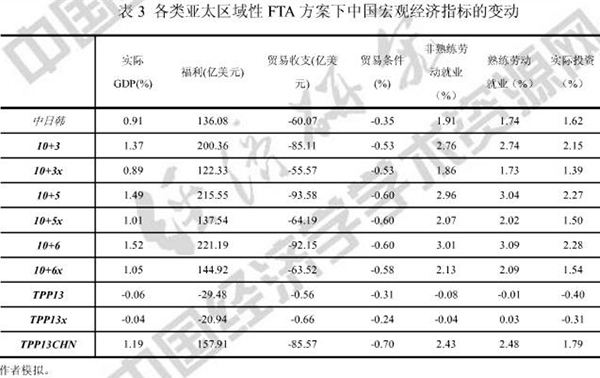

上述结论是张伯伟和彭支伟运用GTAP模型进行模拟计算得出的。他们的模拟结果表明,在贸易和投资开放标准一致的前提下(也即就潜力而言),中国、日本、韩国、马来西亚和越南等东亚及东南亚经济体加入各类亚洲区域FTA,特别是RCEP,可获得接近甚至超过加入TPP的经济收益。这实际上表明,在产业层面,东亚及东南亚经济体在制造业和生产性服务业领域已形成的紧密的区域生产分工体系是这些经济体参与亚太经济一体化所得的主要收益的来源。

值得注意的是,这种模拟基于各国/地区间当前的生产与贸易格局,这一点对于理解上述结果非常重要。TPP协议致力于打通成员间全面的市场准入和建立对外排他性的贸易与投资规则,试图在成员间塑造新的区域生产链。一旦亚太区域分工网络形态在TPP影响之下发生改变,则各经济体的所受的影响将会呈现有别于以上的图景。但是,各国的比较优势是构建亚太经济格局的基础,贸易与投资规则的改变会在一定程度上影响这种格局,却不能从根本上改变它。因此,就TPP对中国经济可能造成的影响,我们既不能漠视,也不能夸大,而应形成冷静客观的认识。

(本文作者张伯伟系南开大学经济学院副院长、教授、博导,彭支伟系南开大学经济学副教授。)