生意社:10月14日国内粘胶短纤行业动态

生意社10月14日讯

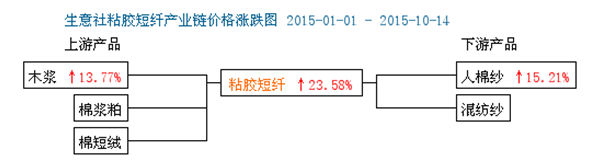

整个纺织行业中,粘胶板块依然“独占鳌头”。从生意社监测的粘胶价格走势图上可以看出,自从今年3月份开始粘胶价格有所转好,虽然在5、6、7月有所徘徊,但7月中旬开始走出了完美的“45”度,创下了近两年的历史新高,目前1.5D*38MM的粘短市场价格在14600元/吨,累计上涨3000元/吨左右,较3月份上涨了25.25%,较7月中旬上涨了14.32%。

本轮上涨主要受益于,近几年粘胶产能投放放缓、供需趋于平衡且国内环保制约因素,以及行业扭亏“共识”作用。粘短今年大幅拉涨起于新疆两个粘胶厂停车,后浆粕、化工辅料大幅上涨、人民币贬值、阅兵时期粘胶厂集中检修等利好助涨。

政策“一带一路”的实施,部分行业优质过剩产业将会转移到其他一些邻国和地区并被合理估值。新疆地区或从中直接受益,中巴铁路等建成后新疆厂家出口规模值得期待,继而优化国内粘短供需。

同样下游人棉纱随其原料成本带动,7月至今涨幅超过6%,也创下了近两年的历史新高。目前人棉纱签单率尚可,可维持近两个月正常生产,销售量一并走稳。

生意社分析师赵莉认为,当前粘胶短纤行业库存低位运行,供小于求,签单率大幅走高,已完成后两个月的签单,高端厂家多在200-300%的高水平产销,中端厂家差异较大,70-130%不等。目前浆粕、化工辅料价格强势拉涨势头不减,粘胶自身订单情况向好,各基本面运行健康。后期价格继续看涨。

转载本网专稿请注明出处“中国纺织网”

编辑:贺

文章关键词: 粘胶短纤

「相关报道」