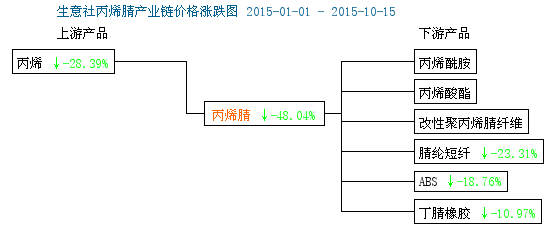

生意社:供需失衡严重 丙烯腈从天堂跌入地狱

2015年,是丙烯腈的寒冬。今年丙烯腈市场像做了一趟过山车,从2014年纺织行业涨幅榜第一直接跌到了2015年03季度跌幅榜第一,截止2015年第三季度,丙烯腈跌幅已达到49.02%。从生意社监测的丙烯腈价格走势图上可以看出,从今年1月份开始丙烯腈价格便一路跳水,在第一季度跌速最快,虽然在4、5月有过短暂的反弹,却也无力回天,第三季度跌势虽有放缓,但也同时创下了近两年的历史新低。截止10月15日,丙烯腈市场主流价格报至7600元/吨,累计下跌6800元/吨左右,较一季度末下跌了21.31%,较二季度末下跌了14.32%。

导致本轮旷日持久的下跌行情的根本原因与市场长期的供需矛盾脱不了干系。自2014年下半年以来,我国丙烯腈进入产能集中释放期。2014年10月山东科鲁尔13万吨丙烯腈装置投产,2015年4月上海赛科26万吨丙烯腈装置投产。截至2015年5月份,国内产能共计180.4万吨。山东科鲁尔丙烯腈项目投产后,国内丙烯腈的供需局面就在悄悄转变。每个月华北都要消化新增的1万吨产量,导致市场出现一系列的连带反应:原先由东北进驻华北的部分货源份额被取代,另外还要有额外的货源销往其他地区以缓解华北工厂库存,市场竞争非常激烈。8月22日,润兴化工己二腈装置爆炸事故成了压垮丙烯腈市场信心的最后一根稻草。尽管8月底科鲁尔13万吨的丙烯腈装置停车,然而市场需求量较低导致供大于求局面难以扭转,因此价格跌势仍在延续。而从近期市场来看,在丙烯腈供应缩减的同时,下游需求也有同步的减少,因而基本面疲弱局面始终未得改观,且有加剧态势。

天津港事故之后,全国各地展开危化品项目全面排查,然而随后山东地区又接二连三发生几起爆炸事故,不免成为危化品安全隐患的重灾区,另外9月上旬由于正值阅兵期间,因此北方地区尤其是山东区内安检力度格外加大,部分丙烯下游企业停工检修导致整体丙烯市场出货不畅,价格持续下滑,然而更深层次的原因是国内丙烯产能近几年快速扩张,尤其CTO/MTO及PDH工艺的兴起,国内丙烯由供不应求逐渐向供需平衡转变,甚至开始呈现供应过剩的局面。

进入6月份后,下游腈纶需求步入淡季,ABS行业开工负荷迟迟未有回升,丙烯腈整体下游需求愈加低迷。而国内主要丙烯腈工厂均已铸就高位库存,部分主流厂家取消报价改为以月末结算为准,导致山东地区贸易商纷纷低价抛货,市场一片混乱。据海关总署统计,中国8月份丙烯腈进口24870吨,进口量同比下降32.85%,今年1至8月累计进口270190吨,同比降幅22.79%。虽然丙烯腈进口报价持续下调,但进口货源价格仍相对高位,且国内丙烯腈供应较为充裕,下游工厂维持合约量采购进口货,未闻现货成交。

据生意社数据监测显示,2015年10月15日丙烯腈商品指数为53.65,较周期内最高点107.59点下降了50.13%,较2015年10月13日最低点271点53.41点上涨了0.45%。(注:周期指2011-12-01至今)。

生意社分析师汪文煜认为,山东地区丙烯腈库存仍有待消化,然而即使库存消化殆尽之后,后期产品销售仍面临困难,短期内下游需求并无好转迹象,市场基本面疲弱态势将延续,另外上游丙烯价格近期也不断下滑,原料成本面亦缺乏有力支撑,利空氛围下,丙烯腈价格难言何时触底。