曹磊出席中国金融创新高峰论坛畅谈“互联网+普惠金融”

10月30日,国内首部互联网+普惠金融权威著作――《互联网+普惠金融:新金融时代》作者、国内知名“互联网+”专家、中国电子商务研究中心主任、研究员曹磊,受邀出席了主题为“新财富新互联新资本”2015中国(青岛)金融创新高峰论坛暨前海智媒新四板直通车青岛孵化基地启动仪式,并作主题为《互联网+普惠金融》的主题演讲。

论坛还邀请了中国社会科学院金融研究所研究员易宪容作主题为《互联网金融模式与金融发展趋势》主题演讲。此外,云融网CEO中科招商集团高级副总裁王佳云、中安天行健(青岛)投资管理有限公司董事长薄镇岱、上海富汇天溥股权投资管理有限公司创始合伙人、董事长杨伟松、金融客咖啡发起人、海草汇资本创始合伙人、亮中国发起人林涛进行了主题为《青岛财富管理中心建设面临的机会与挑战》研讨。

此次活动大众报业集团副总经理来永生、青岛市市北区政府副区长蔡全记出席并致辞。参与的论坛嘉宾有青岛各大金融机构负责人,互联网金融企业负责人,及山东地区深圳前海新四板拟上市企业,市北区中小型企业代表和山东其他各地市前海新四板运营负责人。

曹磊指出,10月29日,十八届五中全会胜利闭幕发表的公报中,也明确指出,将实施网络强国战略,实施“互联网+”行动计划,发展分享经济,实施国家大数据战略。这是继《关于积极推进“互联网+”行动的指导意见》以及《关于促进大数据发展的行动纲要》下发后,有关互联网、大数据的发展目标被再次写进国家级重要文件。将产业发展与“强国”之策相匹配,对“十三五”相关产业发展起到了关键提示。

首先,互联网金融究竟是什么?

理论上任何涉及到广义金融的互联网应用,都可以定义为互联网金融,包括但不限于P2P网贷、网络支付金融网销、银行电商、虚拟货币、电商金融、众筹模式等模式。包括:金融业的互联网化与互联网的金融化。

从狭义的金融角度来看,互联网金融则应定义为跟货币的信用化流通相关层面,也就是资金通过互联网来实现融通的方式。

互联网金融企业竞争的核心是什么?以天猫和京东为例,曹磊强调,马上双11了,猫和狗会打得很激烈,其当时平台十几年积累下最核心的就是大数据。由此延伸出来到金融领域,两家的较量是无形的,核心就是大数据。此外,在谈到互联网金融底线时提出:不能非法吸收公众存款,不能非法集资。

此外,曹磊还演示了中国电子商务研究中心编著的《“互联网+金融”行业数据图谱》,具体如下:

P2P

截止2015年9月30日,全国P2P借贷平台共3292家(仅包括有线上业务的平台),其中正常运营的仅有1990家。广东、山东、浙江、北京和上海仍是平台数量最多的五个省市,占比分别为18.01%、16.40%、10.72%、9.75%和8.78%。

众筹

2015年上半年众筹交易额超50亿,超过2014年的两倍,行业全年交易规模有望达到150亿至200亿元,其中绝大部分来自于股权众筹平台。

移动支付

2015年第二季度,移动支付业务有22.86亿笔,金额达到26.81万亿元,分别同比增长141%和445%。

电子银行

2015年第二季度,全国银行机构共处理电子支付业务249.76亿笔,金额594.15万亿元。

用户

截至2014年底,中国互联网金融用户规模达4.12亿,预计2015年将达到4.89亿,互联网金融的发展已呈爆发之态。

论坛上,曹磊给大家介绍了互联网金融的电商金融、支付、P2P、众筹、理财、网上银行六大板块,以P2P和理财发展情况为例做了详尽的阐述。

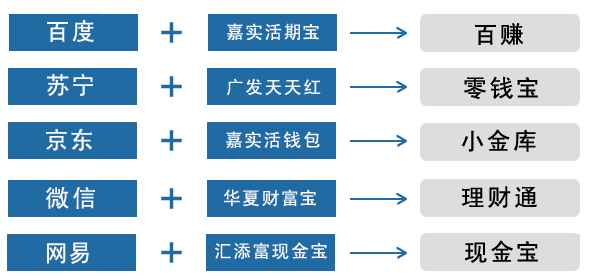

网络理财期望膨胀期后回归至理性

曹磊指出,网络理财的发展经历了三个阶段:第一阶段:2013年6月之前,网上基金销售主要是通过基金公司官方网站、第三方基金销售公司网站以及电子商务网站进行,一直处于温和发展时期。第二阶段:2013年6月至2014年上半年,以余额宝为代表的互联网基金销售迅猛发展,一大批宝类产品上线,引爆全民理财热。第三阶段:2014年下半年开始,互联网货币基金的收益率持续下滑,市场开始由疯狂逐渐回归至理性发展阶段。

据中国电子商务研究中心(100EC.CN)监测数据显示,截至2014年12月31日,宝宝类理财产品数量已达79个,规模超1.5万亿元。

截至2014年12月,购买过互联网理财产品的网民规模达到7849万,较2014年6月增长1465万人。在网民中使用率为12.1%,较2014年6月使用率增长2个百分点。以余额宝为例,截至2015年6月底的天弘余额宝净值规模6133.8亿元,这一数字比一季度末的7117.24亿元萎缩了977.43亿元,降幅为13.74%。

曹磊在论坛中提到:80后已经不年轻了,80年的已经35了,理财也要根据客户群体的变化进行创新。

P2P网贷行业整合期即将进入泡沫化低估

此外,曹磊总结了P2P网贷存在两个方面的问题:

一是欺诈、诈骗等违法犯罪。保障客户知情权,消除信息不对称性对客户的影响。保障客户隐私权;隐私保护法应规定网络借贷平台负有为客户保守金融私密的义务,不得侵害客户隐私权;网络借贷平台在合理的范围内使用信息。

二是非法集资、非法吸收公众存款。以典型的“庞氏骗局”为例P2P网贷平台发布虚假高利借款标募集资金,并采用在前期借新贷还旧贷的庞氏骗局模式,短期内募集大量资金后用于自身生产经营甚至卷款潜逃。

据中国电子商务研究中心(100EC.CN)监测数据显示,截至2014年底我国P2P网贷投资平台已超过2000家。2014年全国P2P网贷成交额2528亿元,较2013年的1085亿元增加1500亿元,增长138.25%;投资人数据:2014年全国P2P网贷投资人数达116万,比2013年25万增长364%;

P2P网络贷款平台线上贷款业务平均利率水平在15%―20%之间,若加上给予投资人的回报和一些手续费,线上业务的真正收益率在3%―4%之间。以阿里小贷为例,截至2014年6月,阿里小贷累计获货客户数80家,累计放款2000亿元,不良率为1.21%。2013年阿里金融平均单笔贷款金额仅为1.3万元,平均单户贷款余额仅3.6万元。

最后,曹磊展望互联网金融发展方向,指出国内互联网金融发展的六大趋势:

一、互联网金融市场细化分

互联网金融市场巨大,互联网金融企业在资源有限的情况下,未来将由一批专注于某一个有发展空间的垂直领域的企业(例如专注于企业债权众筹的陆金所、易九金融等企业)。互联网金融市场未来将会越来越细化,互联网金融企业之间的竞争将更加激烈。

二、移动互联网将成为融资、投资、支付结算的主要平台

用户消费习惯由PC端向移动端的迁移,互联网金融用户需求将碎片化和场景化的特点。随着移动互联网各种安全技术和支付技术的完善,以及移动终端功能的丰富,未来移动互联网将成为互联网金融用户资金融通、支付结算的主要平台。

三、大数据将极大推动互联网金融发展

通过收集用户在互联网平台上信用记录、消费行为、投融资情况等基础数据,以大数据分析为平台,针对性开发互联网金融产品并进行精准营销。

四、行业整合是大势所趋

当然,互联网金融各细为领域的发展存在差异。预计未来的行业发展态势,P2P个人借贷行业将进入整合阶段,行业竞争的加剧,大量实力较弱的企业逐步被淘汰整合,行业集中度将进一步提高。

五、第三方支付公司将逐步成为金融综合服务提供商

第三方支付公司除了提高支付结算等基本服务外,还为各行业提供定制化的金融增值服务,未来将会向基金债券、保险等行业拓展,有助于第三方支付公司提高资金流转率,获得协同效应。

六、服务模式创新成为互联网金融企业发展的驱动力

互联网金融说到底是服务的竞争,在金融业同质化竞争明显情况下,以用户为中心的服务模式将取代以产品为中心的旧模式。在互联网的平台下,必将会催生出更多创新的服务模式。

十年如一日专注推动“互联网+”产业“落地”

据了解,曹磊十年如一日专注研究与推动“互联网+”产业应用,尤其是在政府规划与实施、传统企业“触电”、O2O、互联网战略与思维、互联网金融、电商物流等领域有着较深的洞察。国内“互联网+”领域权威专家,中国第一套《互联网+》系列著作总编辑,也是中国“互联网+”智库发起人。

他不仅服务京东、苏宁云商、聚美优品、蚂蚁金服等知名互联网巨头,辅导P2P、理财、支付等各类互联网金融创业企业成长,还屡屡受邀为中金公司、东方证券、光大证券、申万宏源等知名券商客户做投资咨询,帮助其客户创造数以亿级的巨额回报,累计为中国工商银行、招商银行等多加银行业数百位行长做高层内训。

曹磊还受聘于清华大学特聘教授、浙江大学客座教授、上海交通大学主讲教授等多所国内一流大学,已出版与正编著十余部互联网+、电子商务、互联网金融系列丛书。累计演讲培训数百场、服务数千家企业、数万人参与高端培训,是目前国内少有的融“理论+实践”、“思维+战略”于一体的前沿专家,拥有诸多高端铁杆“粉丝”。

作为国内、乃至全球“互联网+”知名第三方意见领袖,曹磊每年接受CCTV、各大财经媒体等在内数百家境内外媒体采访,致力于推动中国“互联网+”落地推进,享有较高声誉。(详见专家专栏:www.100ec.cn/zt/expert_caolei/)

在随后的“圆桌会议”的讨论中,在面对如何应对青岛财富管理中心建设面临的机会与挑战?曹磊指出了方向:打造财富管理中心,不能靠传统思维,互联网+大数据提供了新的契机。如果说杭州要做电商中心,青岛就要做财富中心,如何来打造呢?不妨建设财富园区和小镇,聚集财富管理人才。在互联网时代,最重要的是学习,财富管理是一个综合性、复杂的行业,更需要学习。(文/莞之)