浅议内地棉花企业在新形势下的挑战与应对

以湖北地区为例

生意社8月6日讯 目前我国棉花产业面临种植面积稳步下降、需求减缓、国储政策必需变革等重要变化,其给内地棉企带来了巨大的生存压力。怎样应对市场的变化求生存,是摆在棉企面前的严峻挑战。

一、中国棉花需求下降趋势不可逆转

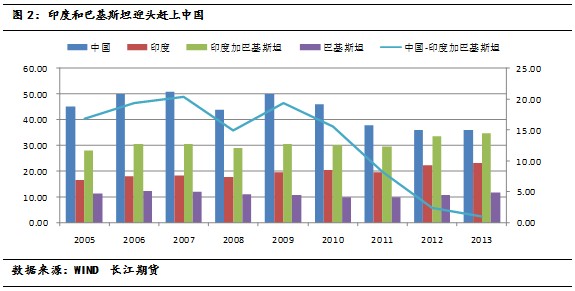

近年来,中国的棉花需求逐步萎缩,不仅绝对需求量在下降,相对需求量也在下降。与此同时,伴随的是印度消费量的大幅提升,巴基斯坦的消费量也有一定增长。

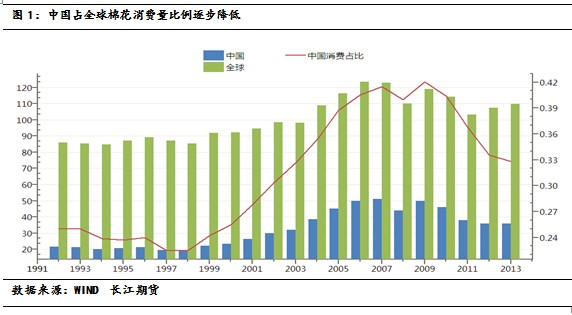

按USDA对2012/2013年度的预测,全球棉花消费量为107.38百万包,中国消费量为36百万包,印度消费量为22.50百万包,巴基斯坦消费量为11.00百万包。中国站全球消费量比重为34%,较2009年42%的历史高点回落明显。

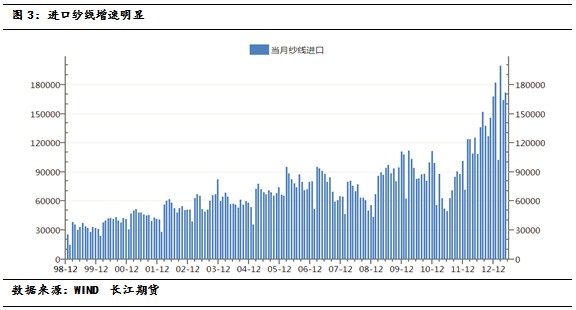

中国消费量的减少,主要是棉纺织行业的产业转移导致的结果。由于中国地租成本、劳动力成本的上升,中国的竞争力被削弱,加上近两年国内外棉花价差扩大,使得竞争力削弱的情况雪上加霜。大量的纺织需求通过直接从印度、巴基斯坦进口棉纱来满足。

由于我们提到的地租成本和劳动力成本难以出现回落,决定我国棉纺织竞争力同印度等国相比,难以出现转机。当然,内外棉价差在2011年以来一直维持高位,但在棉花产业政策调整的情况下,有缩小的可能性和空间。

二、内地棉花种植面积下降的形势将更加严峻

除了我们上述中国对棉花需求萎缩的趋势外,我们还面临着种植面积和产量减少的趋势。

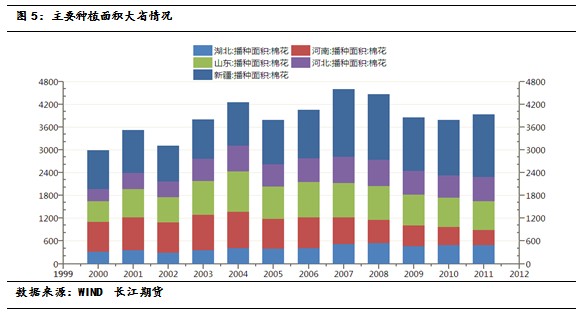

从上图我们可以看到,我国的消费量和种植面积下降非常明显,产量下降速度相对比较缓慢,主要原因是单产提升。在产量和种植面积的数据中,内地下降明显,新疆种植面积保持稳定略增。从五大产棉地区来看,湖北和河北基本保持稳定,河南下降非常明显,山东下降速度较慢,新疆维持稳定略增。

未来内地种植面积的形势将更加严峻。主要原因有以下几点:

1、收储政策如果改变,对内地棉农的支撑力度将减弱。特别是在棉花新标准出台后,内地棉花在定价方面劣势更加明显。

2、内地棉花质量相对较差,需求下降。我国纺织行业发展的趋势是提升产品质量等级,必然要求更高质量的棉花。由于内地棉花质量相对较差,很多不能满足纺织行业的要求,需求必然减少。

3、内地劳动力成本攀升明显,棉花种植意向下降。今年4月份我们组织的内地棉花产区种植面积调研显示,河南、江苏、安徽等地区种植意向下降明显,其他地区意向偏弱。

- 棉花挂牌交易日报:订货量续增 均价普涨 (11-30 15:48)

- PTA期货每月行情表--郑州商品交易所(201511) (11-30 15:37)

- PTA期货每日行情表--郑州商品交易所(11.30) (11-30 15:37)

- 新疆棉企设站收购 询价多于采购 (11-30 10:17)

- 南疆中低等级花上市 棉企抢收热情渐退 (11-30 10:16)

- 中国棉花价格指数CC Index及到厂价(11.30) (11-30 09:53)

- 新疆棉花今年减产两成 “卖棉难”现象频现 (11-30 09:22)

- ICE期棉触及一个月高位,受助于德州天气忧虑和美国出口数据 (11-30 09:08)