国储棉即将停售 纺企欲采购新棉

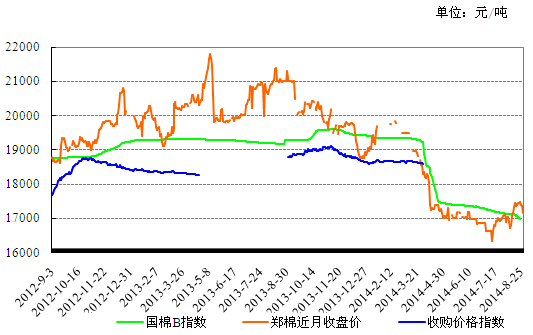

2014年8月21-27日,国内棉花市场价格跌幅扩大,其中代表内地2129B级棉价格的国家棉花价格A指数(CNCotton A)均价17712元/吨,较上周下跌105元/吨;代表内地3128B级棉价格的国家棉花价格B指数(CNCotton B)均价17035元/吨,下跌102元/吨。

当周,国内各主产棉区棉花生长速度加快,吐絮棉桃逐渐增多,棉农零星采摘籽棉。在新疆和内地均传来棉企开秤的消息后,少数棉企跃跃欲试也准备近日开秤,不过,多数棉企仍保持观望,表示在9月中旬前后开秤收购者居多。从目前棉花长势和已经上市的棉花来看,预计今年各主产区棉花质量较好,若后期天气给力,“量增质升”的可能性较大。

当周,储备棉成交量基本平稳,截至8月27日,2013年度储备棉累计出库成交260.69万吨,其中国产棉成交244.96万吨;进口棉成交15.73万吨。目前距离2013年度储备棉出库销售还剩两个工作日,纺企的采购积极性却没有我们预期的高。然而,自从中国棉花网报道有轧花厂开秤收购新棉的消息后,轧花厂虽未批量加工却已接到不少询价电话,纺企表示,新棉质量好、价格低,不但能满足生产需求,还能降低成本,表露购买意愿。

当周,纺织市场整体表现仍然低迷,纺企看淡后市,不过棉纱销售略有好转,询单问价者较前期有所增多,但纺企利润率仍然偏低,停机现象较多。其中,气流纺纱市场销售、订单接单量均有所放大,市场回暖迹象明显,部分纺织企业气流纺纱线单日接单量突破15吨以上。8月24日,河北地区气流纺OE 21S报18500-19000元/吨,山东地区普梳高配C32S报25000-25500元/吨,江苏盐城地区全长绒精梳紧密纺JC80S报60000元/吨,与上周基本持平。

期货市场方面,由于市场对美棉出口的良好预期刺激ICE期棉上涨,8月27日,12月合约创下一个月以来最高点,随着突破重要阻力67美分,棉价有望继续向上试探技术和心理阻力。国储棉停止出库销售在即,在直补政策影响下,轧花厂收购谨慎、棉农惜售,新棉上市期或延后,由于目前纺企补库偏低,存在补库需求,棉价下行空间或有限,密切关注直补细则公布。

- 张闻民:对本年度棉花市场的一些看法 (09-25 08:40)

- 国储棉轮出结束 新棉花零星上市 (09-07 11:42)

- “新常态”下棉纺织产业集群企业生存有道 (08-06 08:25)

- 浅析:我国棉花政策及未来价格走势 (08-05 11:01)

- 储备棉成交是否能爆发? (07-29 09:48)

- 储备棉成交能否爆发式增长? (07-27 09:50)

- 首轮国储棉出库 企业反应冷淡 (07-13 10:35)

- ICE期棉收高,经历一周跌势后出现反弹 (07-10 10:29)