市场研究:期棉拨云见日终有时

2、ICAC最新预测。

6月4日,国际棉花咨询委员会发布了最新一期全球棉花供需预测月报,ICAC最新预测中07/08年度全球棉花产量2621.3万吨,较上月增3.5万吨;其中中国产量807.8万吨,增24.7

万吨。08/09年度产量较本年度减少26.3万吨,为2595万吨。08/09年度产量减幅较大的国家是美国、巴西和土耳其,主要原因是棉花被其它更具经济效益的谷物所代替。这些国家的减产有望被亚洲国家及西非、澳大利亚的增产所抵消。目前预测08/09年度全球棉花面积仍保持在3360万公顷,与往年平均数基本持平。单产略有下降,为773公斤/公顷,主要原因是单产较低的面积所占比例有所增加。本年度和下年度全球棉花消费基本持平在2670万吨左右。

造成全球纺织消费停止增长的主要原因是:相对于棉花来说,聚酯在价格上更具优势,而且美元贬值也对一些主要消费国家产生影响。据预测,08/09年度全球棉花消费会超过产量,届时期末库存将比本年度减少6%。

个人看法:虽然预测2007/2008年度,全球棉花形势不容乐观,但从2008/2009年度的预测来看,全球棉花形势还是趋向于利好,因此目前纺织服装行业的困难应该是暂时的,通过产业升级和技术提高后,棉花消费还是会重新启动,棉花期货拨云见日可期待。

3、2008年6月,近期主要以消化国内棉花为主,短期内中国棉花进口持续大幅增加的可能性比较小。

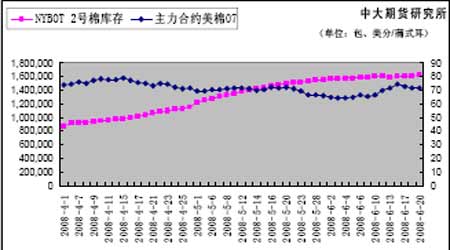

由于6 月份纽约期期市观望气氛较浓,纽约NYBOT交易所中可交割的2号棉合约库存数量也出现大幅度增加,虽然在盘中由于美棉大跌,到港价格接近中国国内价格,库存有所减少, 但近期美棉上涨比较大,内外棉价差又拉大了,因此总体还是库存压力比较大。截止到6月23 日,NYBOT可交割的2号期棉合约库存为1,630,332 包。同时投机资金积极性下降,给予期棉较大压力,虽然美棉在原油上涨和美国洪涝灾害的带动下有所上涨,但缺乏有力的利好支撑,上涨空间有限。在美元走势不稳定情况下,各合约盘中震荡较大。截至6 月26 日,美国国家棉花指数(M)为81.06 美分/磅,1%关税下折合到港完税提货价为14395 元/吨,滑准税下折合到港完税提货价格为14658 元/吨。

图 3 主力合约美棉07和NYBOT库存走势图

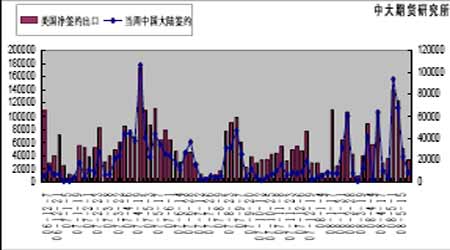

图 4 美国每周出口签约量与中国的每周进口签约量比较(单位:吨)

据美国农业部(USDA)6月19日发布的美棉出口周报,在6月6日到6月12日这一周,美国共签约销售陆地棉9112.4吨,较上周减少90%,低于近四周平均水平87%,为年度新低。中国大陆当周签约1722.2吨,较上周减少97%,占总签约量的19%;装运24982.8吨,较上周增长12%。这主要是由于美棉较中国国内棉花涨幅较大,同时中国国内下游需求不旺造成的。

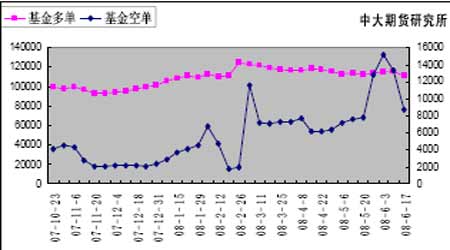

4、基金持仓情况分析

经历了较大幅度的上涨后,美棉持仓有所下降,截止到6 月25 日达到了21.2 万手,这主要是目前仍缺乏真正有利的上涨因素。根据cftc报告,截至6月17日,投机净多头为9.76%,较上月有小幅下降,近一段时间维持在10%左右,指数基金净多头率维持在22%以上。商品基金在棉花(14930,30.00,0.20%,吧)期货上减持持多单4367 手,净多单持仓由上周的17,178 手增至本周的21,651 手。同时指数基金NYBT 在棉花期货和期权上的净多单由上周的102,395 手减至本周的 102,595 手,多单增加200 手,这也验证了近期美棉较大幅度上涨的缘故。

图5 NYBOT棉花基金持仓多头和空头的比较图

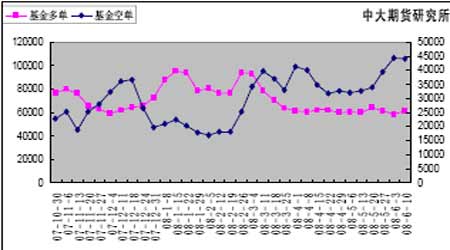

图6 指数基金NYBT 期货期权多头和空头比较